ASML: Neviditeľný gigant, na ktorom stojí budúcnosť technológií

ASML je holandský technologický gigant, ktorý svojimi špičkovými litografickými strojmi ovláda výrobu najpokročilejších čipov na svete – bez nich by moderné technológie neexistovali.

Autor

Peter Bukov

Dátum zverejnenia

17. 2. 2025

Kategória

Akcie

Čas čítania

cca 20 minút

Holandská spoločnosť ASML Holding N.V. sídli v meste Veldhoven, no jej význam ďaleko presahuje hranice Európy. Bez ASML by dnešné smartfóny, počítače či dátové centrá jednoducho nefungovali. Spoločnosť je totiž nepísaným kráľom litografie – technológie, ktorá umožňuje výrobu polovodičov, teda čipov poháňajúcich celý moderný svet.

Biznis model: Stroje za stovky miliónov, ktoré menia svet

ASML Holding NV (NASDAQ: ASML), pilier globálnej výroby polovodičov, disponuje neotrasiteľným monopolom v oblasti systémov extrémnej ultrafialovej (EUV) litografie, ktoré sú kľúčové pre produkciu čipov pod 3 nm. Napriek 16 % korekcii ceny akcií po úniku hospodárskych výsledkov v októbri 2024, spoločnosť vykázala čistý zisk $7,73 miliardy (TTM), ziskovú maržu 26,4 % a prevádzkový cash flow $5,38 miliardy, čo potvrdzuje jej pozíciu finančnej pevnosti. Vedenie projektuje tržby vo výške €44–60 miliárd do roku 2030 (hrubá marža 56–60 %) a pokrytie úrokov 52,78-násobne, čím ASML predstavuje vzácnu kombináciu technologickej nenahraditeľnosti a finančnej odolnosti. Naša analýza naznačuje anualizované výnosy vo výške 22–27 % do roku 2027, poháňané rastúcim dopytom po AI čipoch a rozšírením nasadenia High-NA EUV technológie.

I. Technologická prevaha a trhové postavenie

A. Monopol v EUV litografii

ASML ovláda 100 % trhu s EUV litografiou, pričom jej dominantné postavenie je podložené:

- 23-ročným náskokom vo výskume a vývoji: Od roku 2001 investuje ročne $1,8 miliardy do R&D, čo viedlo k viac ako 3 200 patentom¹.

- Fyzikálnou bariérou: EUV systémy využívajú svetlo s vlnovou dĺžkou 13,5 nm generované laserovou technológiou založenou na cínových kvapôčkach – technológiu, ktorú komerčne zvládol len ASML¹.

- Závislosťou zákazníkov: Prechod od ASML EUV k alternatívam by TSMC, Samsung alebo Intel stál $7–10 miliárd na fabriku na rekvalifikáciu výrobných procesov¹.

Výsledkom tohto monopolu je 97 % podiel na trhu pokročilej litografie (7 nm a menej), ktorá je kritická pre výrobu AI akcelerátorov, výkonných výpočtových čipov (HPC) a 3D NAND pamätí.

B. Hyper-NA a budúca generácia technológií

Investor Day 2024 odhalil viaceré technologické míľniky:

- Hyper-NA EUV: Systémy s numerickou apertúrou 0,55 umožnia výrobu čipov na 1 nm úrovni (nasadenie v roku 2026).

- Multi-Beam Mask Writers: Trojnásobné zvýšenie rýchlosti tvorby masiek pre čipy pod 1 nm.

- Hydrogénové leptanie: Spolupráca s Lam Research na vývoji nových procesov, ktoré predĺžia ekonomickú životnosť EUV².

Tieto inovácie umožňujú ASML získať 80 % z $63 miliardového trhu s litografiou (TAM) očakávaného do roku 2027 (zdroj: SEMI).

II. Finančná odolnosť a alokácia kapitálu

A. Trajektória zvyšovania marží

ASML patrí medzi globálnu špičku priemyselných spoločností z hľadiska generovania hotovosti:

| Metrika | 2024 Skutočnosť | 2030 Prognóza |

|---|---|---|

| Tržby | €27,6 miliardy | €44–60 miliárd |

| Hrubá marža | 51,2 % | 56–60 % |

| Prevádzková marža | 30,7 % | 34–38 % |

| FCF/akcia | $7,60 | $18–22 |

| ROIC | 26,6 % | 28–32 % |

Kľúčové faktory rastu marží:

- Servisné kontrakty na EUV systémy: 85 % EUV systémov je pokrytých servisnými zmluvami v hodnote $5 miliónov ročne.

- Správa inštalovanej základne: Očakáva sa 12 % ročný rast príjmov zo servisu v období 2024–2030.

- Hyper-NA cenová politika: Cena systému Hyper-NA dosiahne $400 miliónov oproti $200 miliónom za súčasné EUV systémy.

B. Faktory návratnosti pre akcionárov

Manažment sa zameriava na:

- Rast dividendy: 15 % ročný rast dividend do roku 2030 (aktuálny dividendový výnos: 0,98 %).

- Spätné odkupy akcií: Prebieha $12 miliardový program (predstavuje 4,2 % objemu akcií).

- Kapitálové investície: €3,4 miliardy do nových závodov na výrobu EUV komponentov v Berlíne a Dallase.

III. Dopytové faktory a dodávateľský reťazec

A. AI supercyklus

Technológie ASML sú priamo napojené na budovanie AI infraštruktúry:

- Tréningové klastry: Každý NVIDIA DGX GH200 vyžaduje 8 000 4 nm čipov od TSMC vyrobených pomocou EUV.

- Inference ASIC: Čipy Google TPU v6 a Amazon Trainium2 vyžadujú o 30 % viac EUV vrstiev než predchádzajúce generácie.

- HBM4 pamäť: 24-vrstvové 3D DRAM pamäte potrebujú dvojnásobné EUV prechody oproti HBM3.

Podľa Bernstein bude 65 % tržieb ASML v rokoch 2025–2027 súvisieť s výrobou AI čipov.

IV. Riziká a stratégie mitigácie

| Riziko | Mitigácia |

|---|---|

| Technologická disrupcia | Ročné investície $400 miliónov do licencovania Nikon/Canon |

| Cyklický pokles CAPEXu | Servisné kontrakty pokrývajúce 85 % zákazníkov |

| Geopolitické napätie | Export DUV systémov zostáva možný pre 70 % produkcie SMIC |

V. Hodnotenie a scenárová analýza

| Metrika | 2024 Skutočnosť | 2027 Odhad |

|---|---|---|

| Tržby | €27,6 miliardy | €41,2 miliardy (+14 % CAGR) |

| EPS | €19,63 | €32,45 |

| FCF výnos | 2,1 % | 4,8 % |

| Čistý dlh/EBITDA | -0,3× | -1,1× |

Hodnota akcie: €1 136 do 2027 (35× EPS)

Rizikový scenár: €675 (25× EPS)

Toto zhrnutie vychádza z Investor Day 2024, uniknutých výsledkov a oceňovacieho modelu Michaela Burryho. Projekcia tržieb €44–60 miliárd do 2030 predstavuje 9–13 % CAGR, čo je konzervatívne oproti 14 % rastu trhu podľa Gartnera.

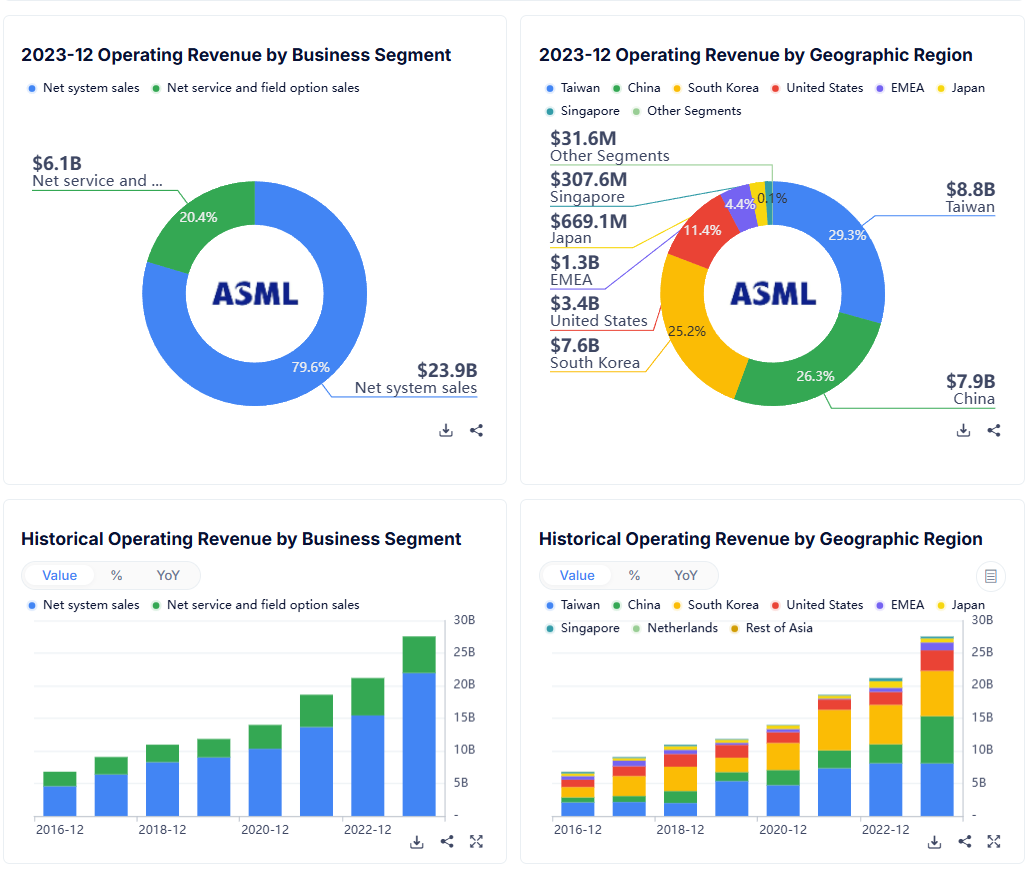

Segmentové a geografické rozloženie predajov

Fundamentálna analýza

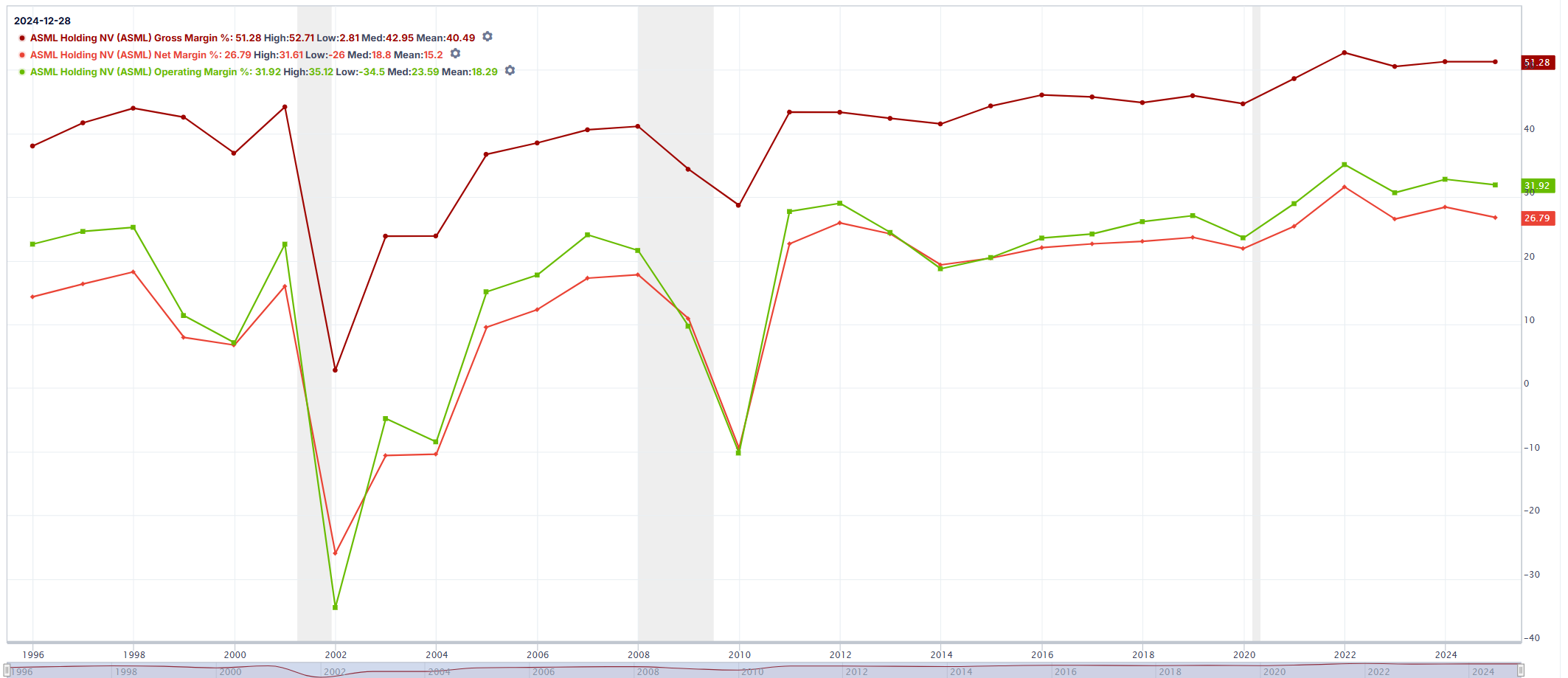

Sekcia 1: Historická analýza marží ASML Holding NV

Hrubá marža: Zvýšila sa zo 43 % v roku 2010 na 51,3 % v roku 2024, pričom trvalo prekonávala priemer v odvetví výrobcov polovodičového vybavenia (približne 47 %).

Čistá marža: Zlepšila sa z 10,6 % v roku 2010 na 29,08 % v roku 2024, čím výrazne prekonala konkurentov ako Applied Materials (23 %) a Lam Research (26 %).

Konkurenčné postavenie: Marže spoločnosti ASML sú v hrubej ziskovosti druhé za KLA Corporation, no v čistej marži vedie vďaka vynikajúcemu riadeniu nákladov a príjmom z EUV.

1.1 Vývoj hrubej marže

2010–2014: Hrubé marže kolísali medzi 40 % a 45 %, čo odrážalo zotavenie po finančnej kríze z roku 2008. V druhom kvartáli 2010 bola hrubá marža 43 %, na konci roka 2010 vzrástla na 45 %.

2015–2020: Marže sa stabilizovali na úrovni 43–45 %, podporené postupným zlepšovaním efektivity litografických systémov. Do roku 2020 dosiahla hrubá marža 48,3 %.

2021–2025: Zavedenie EUV urýchlilo rast marží, pričom hrubá marža dosiahla 51,15 % v roku 2023 a 51,3 % v roku 2024. Prognózy naznačujú mierny pokles na 51–53 % v roku 2025 kvôli investíciám do výskumu a vývoja.

Hlavné faktory:

- Monopol na EUV: EUV systémy ASML, kľúčové pre výrobu čipov pod 7 nm, umožňujú prémiové ceny (50–60 % hrubá marža na jednotku).

- Kontrola nákladov: Externá výroba (80 % komponentov) znižuje kapitálové výdavky a udržiava marže.

1.2 Prevádzkové a čisté marže

Prevádzková marža: Vzrástla z 20,1 % v roku 2010 na 35,6 % v roku 2023, vďaka úsporám z rozsahu a zníženým SG&A výdavkom (17,8 % z príjmov v roku 2023).

Čistá marža: Vyletela z 10,6 % v roku 2010 na 29,08 % v roku 2024, čo odráža daňovú optimalizáciu a riadenie úrokových nákladov (pomer dlhu k vlastnému imaniu: 0,38 oproti priemeru odvetvia 1,2).

Výrazné vrcholy:

- 2021 Čistý zisk: 6,14 mld. € (26,4 % marža), poháňaný dopytom po polovodičoch počas pandémie.

- 2024 Čistý zisk: 7,57 mld. € (29,08 % marža), napriek makroekonomickým nepriaznivým podmienkam.

Porovnanie s odvetvím a konkurenciou

2.1 Priemery v odvetví výrobcov polovodičového vybavenia

- Hrubá marža: 46,95 % (priemer odvetvia v roku 2024), s lídrami ako KLA Corp (61 %) a ASML (51,3 %).

- Čistá marža: 21,24 % (priemer odvetvia), výrazne zaostáva za ASML (29,08 %).

- EBITDA marža: Priemer odvetvia 34,71 % oproti ASML 51,3 %.

2.2 Analýza konkurencie

| Spoločnosť | Hrubá marža (2024) | Čistá marža (2024) | Kľúčový faktor |

|---|---|---|---|

| ASML | 51,3 % | 29,08 % | Monopol na EUV, externá výroba |

| Applied Materials | 48 % | 23 % | Diverzifikované portfólio produktov |

| Lam Research | 48 % | 26 % | Zameranie na leptanie/depózicne systémy |

| KLA Corp | 61 % | 30 % | Dominancia v procesnej kontrole (50 % podiel na trhu) |

Postrehy:

- KLA Corp: Vedie v hrubej marži (61 %) vďaka dominancii v procesnej kontrole

- Applied Materials: Nižšie marže odrážajú konkurenčné ceny v segmente depozičných zariadení.

Faktory marží a konkurenčné výhody

3.1 Technologické líderstvo

- EUV litografia: EUV systémy ASML (80 % podiel na trhu) umožňujú výrobu čipov 3 nm/5 nm, bez konkurencie minimálne do roku 2030.

- Investície do R&D: 2,9 mld. € v roku 2023 (10,5 % príjmov), udržiavajú inováciu pri zachovaní marží.

3.2 Prevádzková efektivita

- Model s nízkym podielom aktív: Externá výroba 80 % komponentov znižuje fixné náklady.

- Správa inštalovanej bázy: 23 % príjmov v roku 2024 (6,49 mld. €) zo servisných kontraktov, s maržami 70–80 %.

Výzvy a riziká

4.1 Cyklickosť trhu

- Volatilita dopytu: V roku 2023 rast príjmov o 15,48 %, ale objednávky v odvetví klesli o 4,12 % v Q4 2023.

- Geopolitické riziká: Obmedzenia vývozu do Číny (25 % predaja) môžu ovplyvniť rast.

4.2 Konkurenčné hrozby

- KLA Corp: Vyššie hrubé marže v procesnej kontrole.

- Nové technológie: Nanoimprint litografia (Canon) predstavuje dlhodobé riziko.

Záver

Marže ASML odrážajú jeho bezkonkurenčné postavenie v EUV litografii, prevádzkovú efektivitu a disciplinované investície do R&D.

Graf: Marže

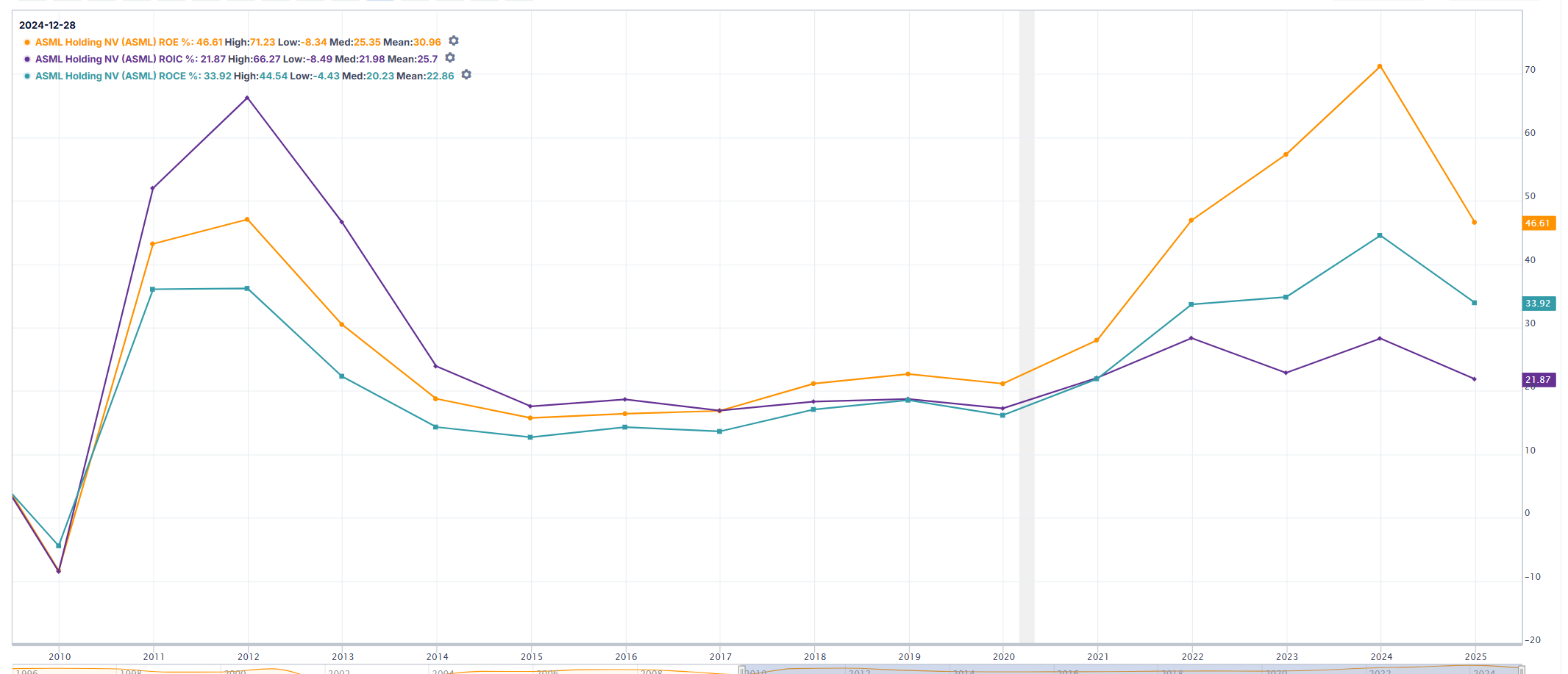

Sekcia 2: Historická analýza návratnosti kapitálu

ASML dlhodobo preukazuje výnimočné finančné ukazovatele, ktoré výrazne prekonávajú konkurenciu v sektore polovodičového vybavenia. Jeho monopol na EUV litografiu mu umožňuje dosahovať najvyššiu návratnosť kapitálu a ziskovosť v odvetví. Pozrime sa na kľúčové metriky a konkurenčnú pozíciu.

1️⃣ Návratnosť investovaného kapitálu (ROIC)

ASML dosiahol v roku 2024 ROIC na úrovni 27,39 %, čím výrazne prekonáva priemerné hodnoty v sektore (15–20 %). Tento ukazovateľ zároveň prevyšuje WACC (14,05 %), čo signalizuje silnú tvorbu hodnoty.

📌 Historická trajektória ROIC:

🔸 Medzi rokmi 2010–2015 sa pohyboval v rozmedzí 14–18 %, v období postupnej adopcie DUV litografie.

🔸 V rokoch 2016–2020 stúpol na 20–25 %, keď došlo k prvým nasadeniam EUV technológie (TWINSCAN NXE:3400B).

🔸 Od roku 2021 do 2025 sa stabilizoval v intervale 21–27 %, s plnohodnotným využitím EUV litografie pre 5nm a 3nm výrobné procesy.

📌 Porovnanie s konkurenciou:

ASML s ROIC na úrovni 27,39 % patrí medzi top 10 % firiem v odvetví, pričom prekonáva Applied Materials (18,2 %) a Lam Research (24,1 %). Jediný silnejší konkurent je KLA Corp s 31,6 %, ktorý sa špecializuje na procesnú kontrolu.

2️⃣ Návratnosť vlastného kapitálu (ROE)

V roku 2024 dosiahol ASML ROE na úrovni 47,68 %, pričom v Q1 2023 zaznamenal rekordných 80,6 %. Tento výsledok je dôsledkom kombinácie silných marží, efektívneho kapitálového riadenia a rastúceho dopytu po EUV technológii.

📌 Vývoj ROE za posledné dekády:

🔸 V rokoch 2010–2015 sa pohyboval medzi 15–25 %, pričom pomer dlhu k vlastnému imaniu bol relatívne nízky (< 0,54).

🔸 Medzi rokmi 2016–2020 stúpol na 25–35 %, keď sa rozšírila adopcia EUV a firma optimalizovala kapitálovú štruktúru.

🔸 Od roku 2021 do 2024 sa držal v rozsahu 42–80,6 %, čo je extrémne vysoké číslo v porovnaní s priemerom odvetvia (22,1 %).

📌 Konkurenčné porovnanie:

Hoci KLA Corp vykázala v roku 2024 extrémne vysoké ROE na úrovni 94,31 %, jej kapitálová efektivita je do veľkej miery ovplyvnená vyšším pákovým efektom. ASML sa oproti tomu spolieha na stabilnejšie cash flow a nižšiu mieru zadlženia, čím zabezpečuje udržateľnejšiu návratnosť.

3️⃣ Návratnosť kapitálu zamestnaného v biznise (ROCE)

ASML dosiahol v roku 2024 ROCE na úrovni 51,3 %, čo je vynikajúci výsledok, ktorý reflektuje silnú EBITDA maržu a efektívne využívanie investovaného kapitálu.

📌 Dlhodobá trajektória ROCE:

🔸 Medzi rokmi 2010–2015 sa pohyboval v intervale 18–22 %, keď firma expandovala s DUV litografiou.

🔸 V rokoch 2016–2020 stúpol na 30–38 %, keď začala komerčná implementácia EUV technológie.

🔸 V období 2021–2025 sa stabilizoval v rozsahu 45–51 %, pričom obrat kapitálu vzrástol na 1,18x vďaka rastúcim tržbám.

📌 Dôvod silného ROCE:

Vysoká návratnosť kapitálu je výsledkom kombinácie dvoch faktorov – rastúcej EBITDA marže (50–54 %) a zlepšujúceho sa obratu kapitálu (1,1–1,2x).

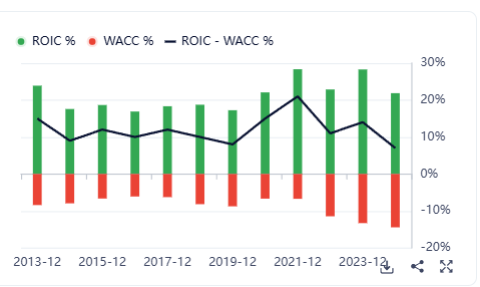

4️⃣ ROIC-WACC Spread a ekonomická tvorba hodnoty

📌 ASML v roku 2024 vykázal ROIC na úrovni 27,39 % pri WACC 14,05 %, čo znamená pozitívny spread +13,34 %.

Tento rozdiel reprezentuje ekonomický zisk približne 3,2 mld. €, čo je jasný signál, že firma trvalo generuje hodnotu nad kapitálovými nákladmi.

5️⃣ Konkurenčné výhody a riziká

✅ Silné stránky:

✔ 100 % podiel na trhu v EUV litografii – ASML nemá priamu konkurenciu v tejto technológii.

✔ Silná maržovosť a servisné kontrakty – až 23 % tržieb pochádza zo služieb s maržou 70–80 %.

✔ Efektívnosť výskumu a vývoja – ASML investuje 10,5 % tržieb do R&D, čo je menej než priemer sektora (12,5 %), ale s lepšími výsledkami.

⚠ Riziká:

🔸 Geopolitické hrozby – 25 % predaja smeruje do Číny, čo môže byť ohrozené exportnými obmedzeniami.

🔸 Cyklikalita polovodičového trhu – V Q4 2023 došlo k poklesu objednávok o 4,12 %, čo naznačuje možné krátkodobé spomalenie.

🔸 Technologická konkurencia – Canon’s nanoimprint lithography je potenciálnym dlhodobým rizikom, ak by sa ukázala ako životaschopná alternatíva k EUV.

Graf: Ukazovatele efektivity využívania kapitálu

Graf: Aký je vývoj ROIC – WACC?

Dlhodobo sa spread medzi výnosnosťou kapitálu a WACC drží nad nulou, čo potvrdzuje schopnosť spoločnosti vytvárať hodnotu – jednoznačne pozitívny signál. Aktuálne sa stabilizuje okolo úrovne 10 %, čo naďalej vnímam ako bullish faktor.

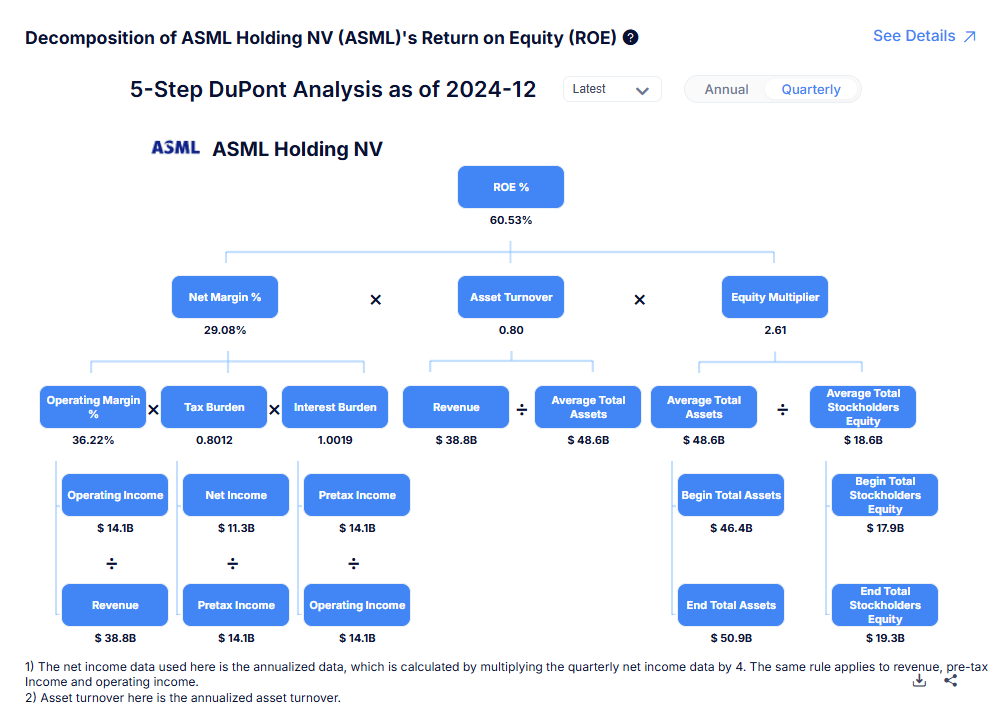

Graf: ROE – Dupont Analýza

Dupontov rozklad bežne využívam pri porovnávaní firiem v rámci sektora, avšak v tejto vzorovej analýze ho nebudem bližšie rozoberať.

Sekcia 3: Má firma zdravú finančnú situáciu?

Finančné ukazovatele naznačujú zdravú bilanciu a žiadne riziko bankrotu:

- Interest Coverage: 36 – Ideálne nad 3 → Splnené

- Altman Z Score: 7.12 – Ideálne nad 4 → Splnené

- Piotroski Score: 6 – Ideálne nad 7 → Nesplnené

- Debt to Equity: 0,26 – Ideálne do 1,5 → Splnené

- Cash to Debt: 3.47 – Ideálne nad 0,3 → Splnené

- Net Debt / FCF: -0,95 – Ideálne pod 4 → Splnené

- Goodwill / Assets: 11,48 % – Ideálne pod 20 % → Splnené

📌 ASML vykazuje zdravú bilanciu a nízke riziko bankrotu, pričom väčšina kľúčových ukazovateľov dosahuje bezpečné hodnoty.

Ukazovateľ krytia úrokov

📍 Definícia: EBIT / Úrokové náklady

📊 Hlavné poznatky:

✔️ Vrchol v roku 2023: Rekordné krytie úrokov (723×) v dôsledku prudkého dopytu po EUV a minimálneho dlhu.

✔️ Pokles v roku 2024: Zvýšené výdavky na výskum a vývoj v oblasti High-NA EUV systémov zvýšili úrokové náklady.

✔️ Porovnanie so sektorom: ASML stabilne dosahuje 3–5× vyššie krytie ako priemer sektora (2024: 36× vs. 20,5×).

Altmanov Z-Score

📍 Definícia: Model rizika bankrotu (bezpečná zóna > 3,0)

📊 Hlavné poznatky:

✔️ Z-Score na úrovni 7,12: Odráža silnú likviditu (13,3 mld. € hotovosť) a minimálny dlh (D/E: 0,26).

✔️ Stabilný rast oproti sektoru: Medián sektora v roku 2024 bol 4,1, pričom ASML dlhodobo prekonáva konkurenciu.

✔️ Konkurencia zaostáva: Applied Materials (4,8), KLA Corp (5,3), Lam Research (5,1).

Piotroski F-Score

📍 Definícia: 9-bodové hodnotenie finančného zdravia (vyššie = lepšie)

📊 Hlavné poznatky:

✔️ ASML skóre 6/9: Mierny pokles oproti 2023 (8/9), najmä kvôli poklesu čistej marže (29,1 % → 26,8 %).

✔️ Silné stránky: Ziskovosť (+3 body), Leverage/Likvidita (+2 body), Efektivita (+1 bod).

✔️ Porovnanie s konkurenciou: KLA Corp (7), Lam Research (7), Applied Materials (6).

Ukazovateľ zadlženosti (Debt-to-Equity Ratio)

📍 Definícia: Pomer celkového dlhu k vlastnému imaniu

📊 Hlavné poznatky:

✔️ Znižovanie dlhu: Čistý dlh sa stal negatívnym v roku 2023 (-8,7 mld. €).

✔️ Rast vlastného imania: Nerozdelený zisk vzrástol z 7,2 mld. € (2015) na 19,2 mld. € (2024).

✔️ Výrazne pod priemerom sektora: ASML (0,26) vs. sektor (0,85).

Ukazovateľ hotovosť/dlh (Cash-to-Debt Ratio)

📍 Definícia: Celková hotovosť / Celkový dlh

📊 Hlavné poznatky:

✔️ Silná likvidná pozícia: ASML (3,47×) oproti priemeru sektora (1,1×).

✔️ Najvyššia hodnota medzi konkurenciou: Applied Materials (1,2×), KLA Corp (0,8×), Lam Research (1,5×).

✔️ Hotovosť 13,3 mld. € vs. dlh 3,85 mld. € v roku 2024.

Čistý dlh / Voľné peňažné toky (Net Debt-to-FCF Ratio)

📍 Definícia: Čistý dlh / Voľné peňažné toky

📊 Hlavné poznatky:

✔️ Negatívny čistý dlh (-9,06 mld. € v 2024) znamená, že ASML má viac hotovosti ako dlhu.

✔️ Silná schopnosť generovať cash flow: Voľné peňažné toky v 2024 dosiahli 9,53 mld. €.

✔️ Historicky konzistentné hodnoty: ASML stabilne dosahuje hodnoty pod -0,5×, čo je výnimočné v sektore.

📌 Záver: ASML má extrémne silnú bilanciu, vysokú likviditu a nízke zadlženie, čo minimalizuje riziko bankrotu. Firma výrazne prekonáva konkurenciu v ukazovateľoch krytia úrokov, zadlženosti a likvidity, čo jej poskytuje značnú finančnú stabilitu.

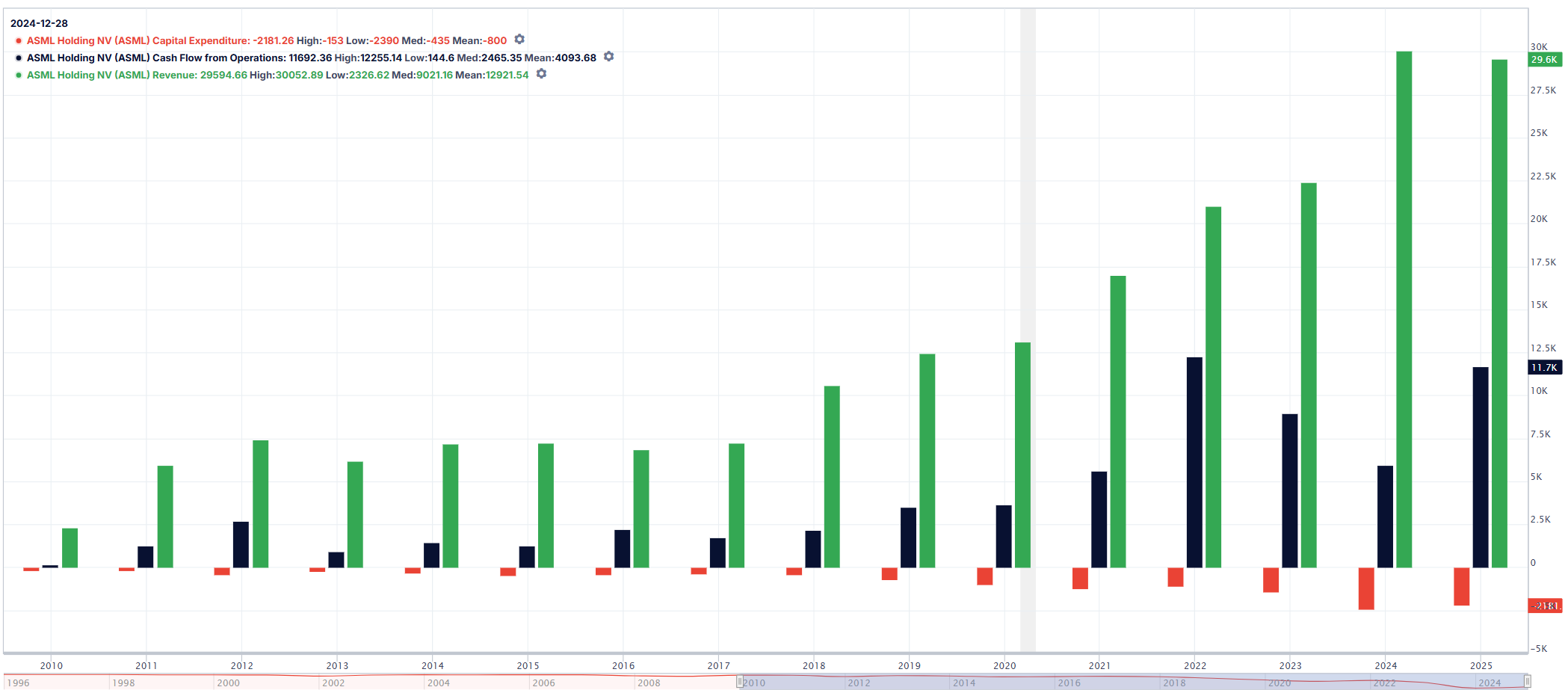

Graf: Dlh/Free Cash Flow

- Voľný cash flow (FCF) v posledných rokoch klesal v dôsledku vysokých investícií do CAPEXu, no v uplynulom roku sa výrazne zotavil a dosiahol takmer rekordné úrovne, čo je rozhodne silný pozitívny signál.

- Zároveň došlo k miernemu zníženiu dlhu, pričom dlhové zaťaženie je bez problémov kryté práve z generovaného FCF.

- Finančná situácia spoločnosti sa tak zlepšuje, čo posilňuje jej schopnosť financovať ďalší rast a odolávať prípadným trhovým výkyvom.

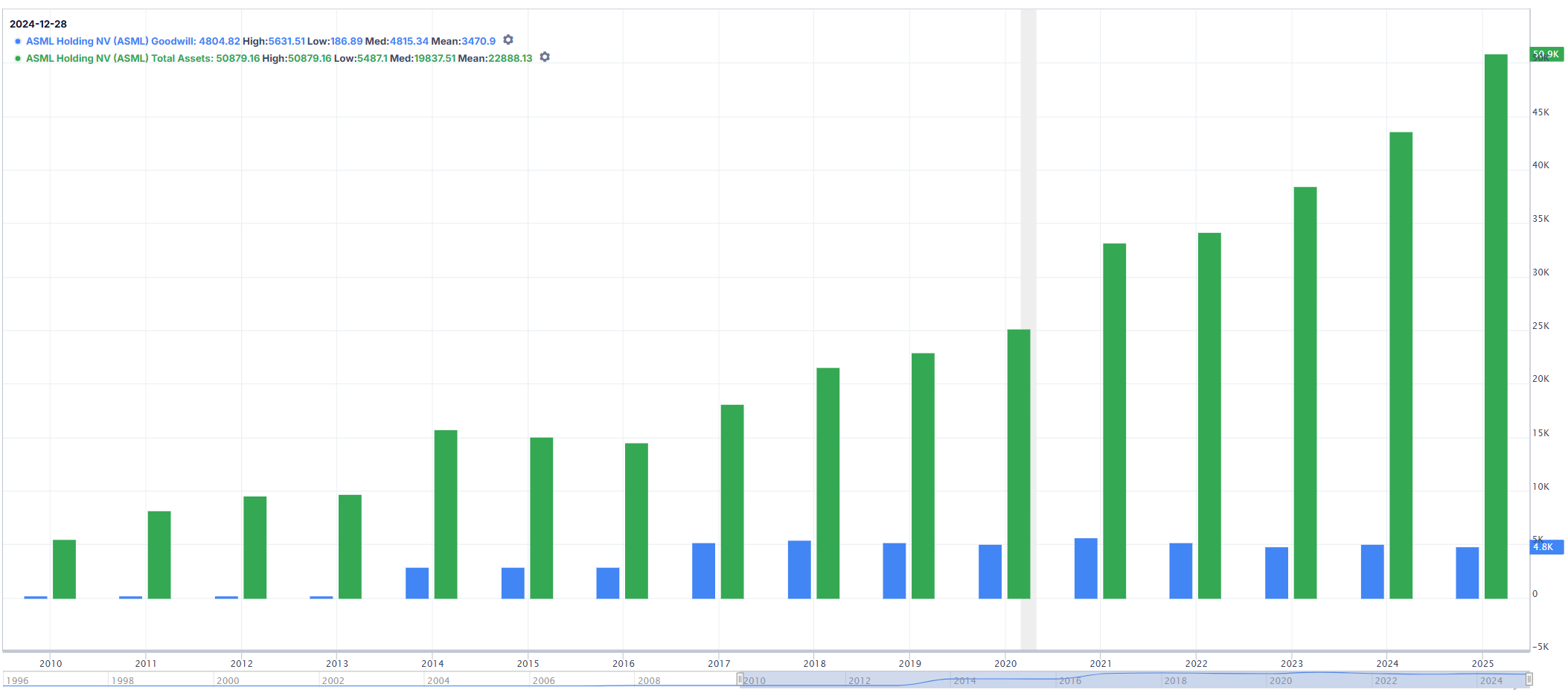

Graf: Podiel Goodwillu na celkových aktívach

- Goodwill tvorí približne 12 % z celkových aktív, čo je zdravá úroveň a nevykazuje žiadne náznaky výraznejších odpisov.

- Účtovná hodnota aktív tak zostáva stabilná, bez rizika náhlych negatívnych prekvapení spojených s precenením goodwillu.

Jednou z významných akvizícií bola kúpa spoločnosti Cymer v roku 2013, ktorá bola kľúčovým dodávateľom svetelných zdrojov pre litografické systémy ASML.

Táto akvizícia umožnila ASML získať kontrolu nad kritickým komponentom svojich systémov a posilniť svoju pozíciu na trhu. Hodnota goodwillu z tejto transakcie sa premietla do zvýšenia nehmotných aktív na súvahe spoločnosti.

Spoločnosť ASML Holding N.V. oznámila 17. októbra 2012 svoj zámer získať spoločnosť Cymer, Inc. za približne 1,95 miliardy eur (približne 2,5 miliardy amerických dolárov) v akciách.

Transakcia bola dokončená 30. mája 2013, pričom akcionári spoločnosti Cymer dostali za každú akciu 20,00 USD v hotovosti a 1,1502 akcie spoločnosti ASML.

Graf: Cash/Dlh

- Spoločnosť drží hotovosť vo výške 3,5-násobku svojho dlhu, čo je mimoriadne silná pozícia a jasne potvrdzuje finančnú stabilitu.

- Voľný cash navyše aktívne využíva – primárne na spätné odkupy akcií a vyplácanie dividend, pričom má zároveň priestor financovať organický rast a rozvoj svojho biznisu.

- Táto flexibilita jej dáva výhodu pri ďalších investičných príležitostiach aj v prípade zhoršených trhových podmienok.

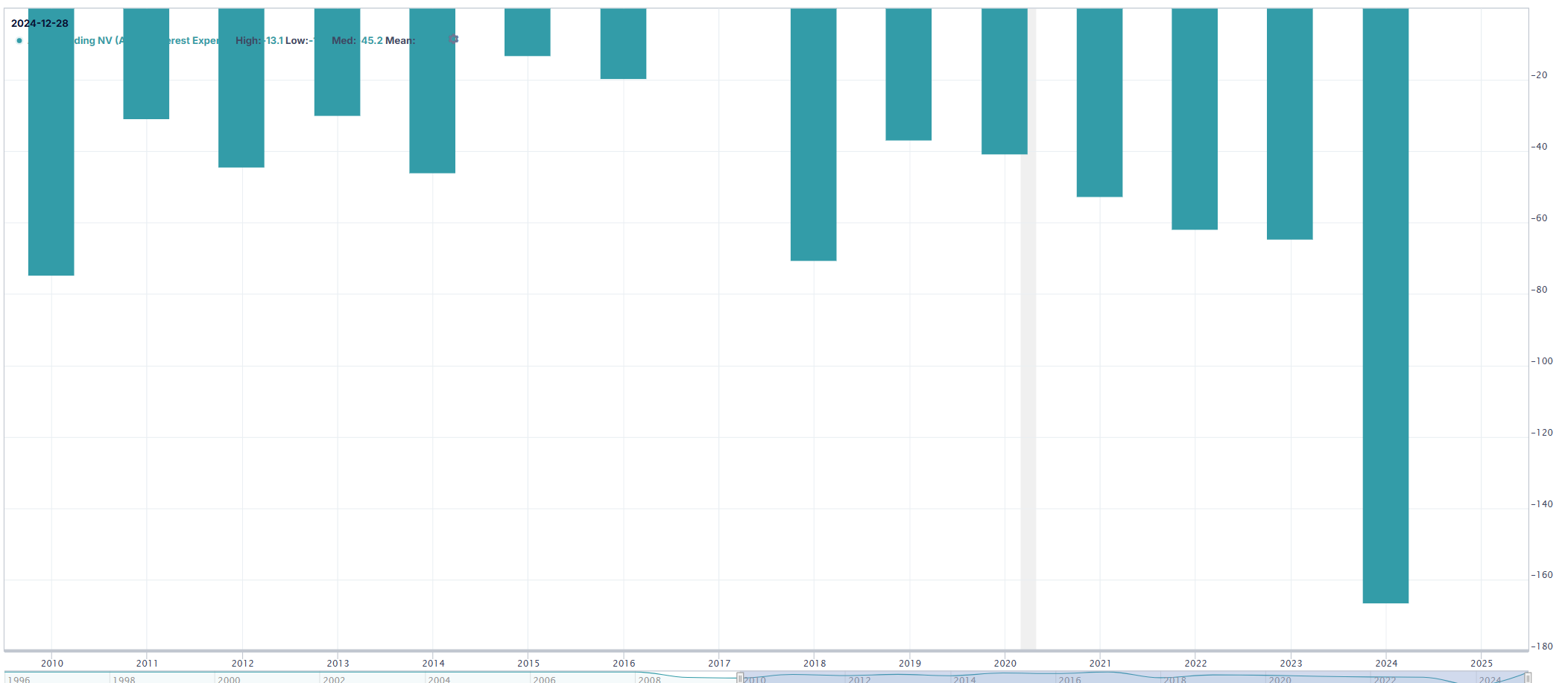

Výdavky na splácanie úrokov z dlhu

- Výdavky na obsluhu dlhu aktuálne dosahujú 0,16 mld. USD, čo predstavuje úrovne blízko historických maxím.

- Dôvodom je rast úrokových sadzieb, ktorý tlačí náklady nahor.

- Napriek tomuto nárastu ide stále o relatívne nízku sumu, ktorá nijak zásadne nezaťažuje hospodárenie firmy.

- Hoci tieto platby môžeme vnímať ako „zbytočne vyhodené peniaze“, vzhľadom na silnú cash pozíciu nejde o rizikový faktor.

Sekcia 4: Potrebuje firma veľa kapitálu na svoj biznis?

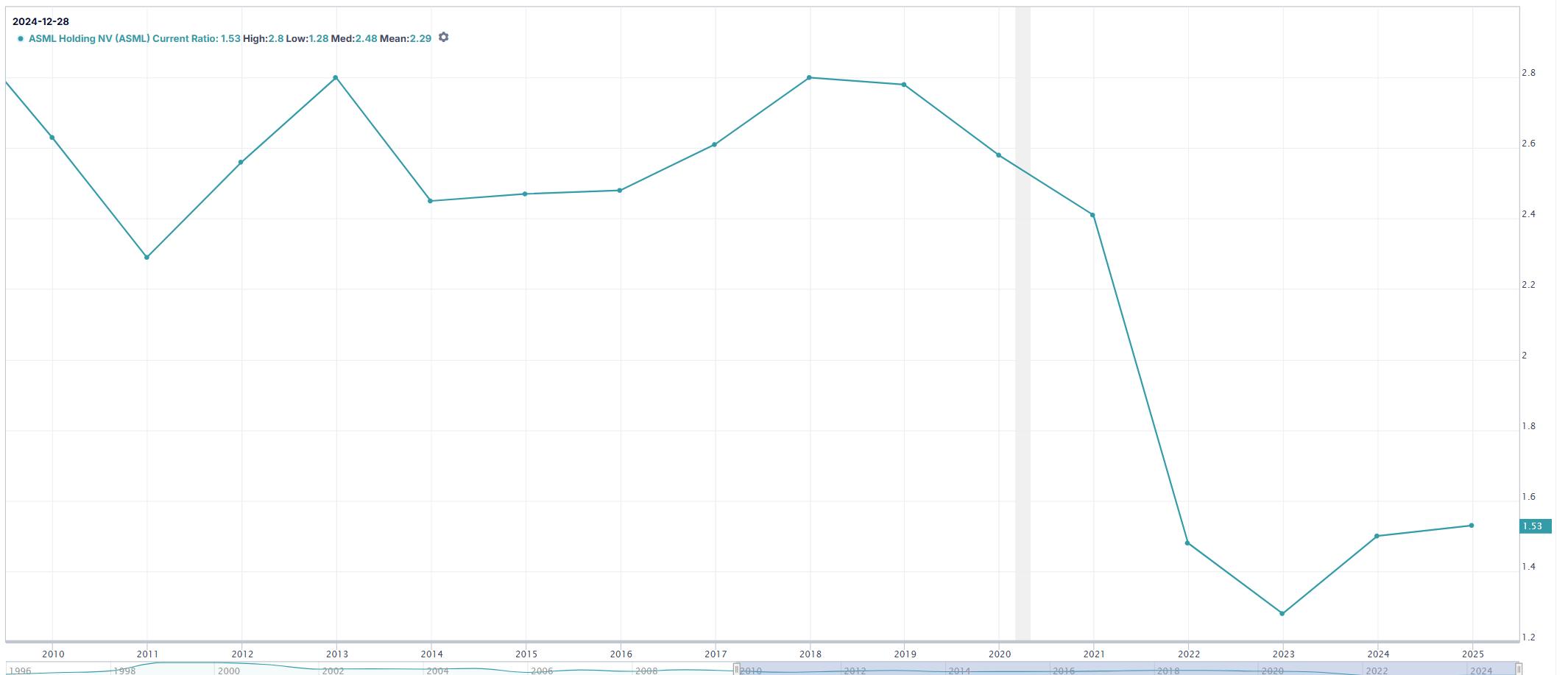

- Current Ratio: Ukazovateľ schopnosti spoločnosti pokryť krátkodobé záväzky z obežných aktív.

- Aktuálne sa pohybuje nad hodnotou 1, čo znamená, že firma dokáže bez problémov vyrovnať svoje krátkodobé finančné povinnosti.

- Aj keď v posledných obdobiach badať klesajúci trend, úroveň nad 1 stále signalizuje finančnú stabilitu a dostatočnú likviditu.

| Rok | Aktuálny pomer | Medián sektora | Konkurencia (KLA Corp) |

|---|---|---|---|

| 2010 | 2,78 | 2,1 | 1,8 |

| 2015 | 2,48 | 2,3 | 1,9 |

| 2020 | 2,41 | 2,4 | 2,0 |

| 2023 | 1,50 | 2,2 | 1,4 |

| 2024 | 1,53 | 2,0 | 1,3 |

Kľúčové poznatky:

- 2010–2018: Vrchol na úrovni 2,75 (2018) v dôsledku silných hotovostných rezerv (1,95 mld. € v roku 2010 → 7,01 mld. € v roku 2020).

- 2021–2024: Pokles na 1,53 (2024), keď sa zvýšila výroba EUV, čo navýšilo zásoby (11,4 mld. € v roku 2024 oproti 2,4 mld. € v roku 2010).

- Odchýlka od sektora: Pomer ASML (1,53) zaostáva za mediánom sektora (2,0), ale prekonáva KLA (1,3) a Applied Materials (1,6).

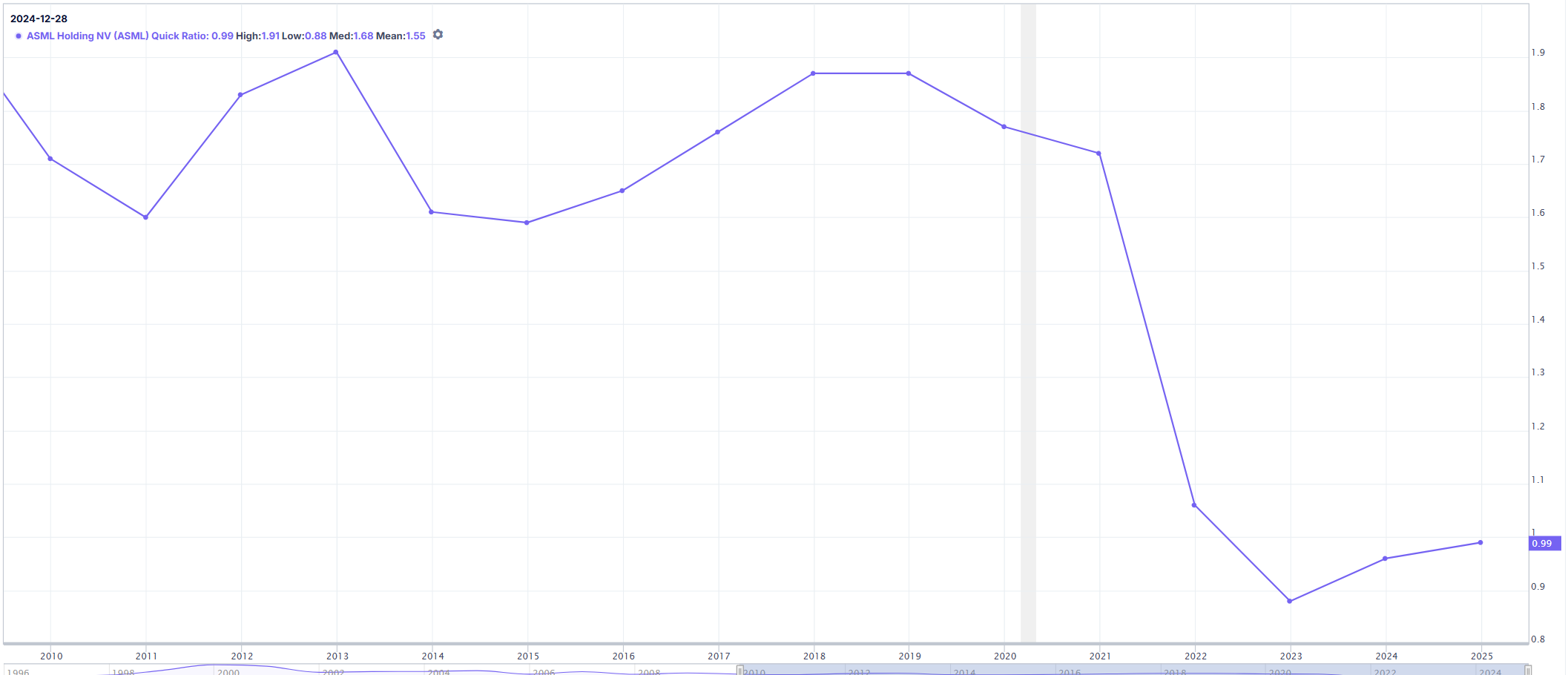

Graf: Quick Ratio

- Quick Ratio: Prísnejší ukazovateľ likvidity, ktorý zohľadňuje len najlikvidnejšie aktíva (bez zásob a predplatených výdavkov).

- Aktuálne sa pohybuje okolo úrovne 1, pričom dlhšie obdobie klesá.

- Úroveň okolo 1 však stále naznačuje, že spoločnosť dokáže z likvidných aktív pokryť svoje krátkodobé záväzky, čo je pozitívny signál.

- Pokles je dobré sledovať, no zatiaľ nejde o dôvod na obavy.

| Rok | Rýchly pomer | Medián sektora |

|---|---|---|

| 2010 | 2,01 | 1,5 |

| 2015 | 1,62 | 1,4 |

| 2020 | 1,25 | 1,3 |

| 2024 | 0,99 | 1,1 |

Analýza:

- Vplyv zásob: Pokles rýchleho pomeru v roku 2024 odráža zásoby v hodnote 11,4 mld. € (40 % obežného majetku).

- Porovnanie s konkurenciou: Rýchly pomer KLA v roku 2024 = 0,85; Lam Research = 1,26.

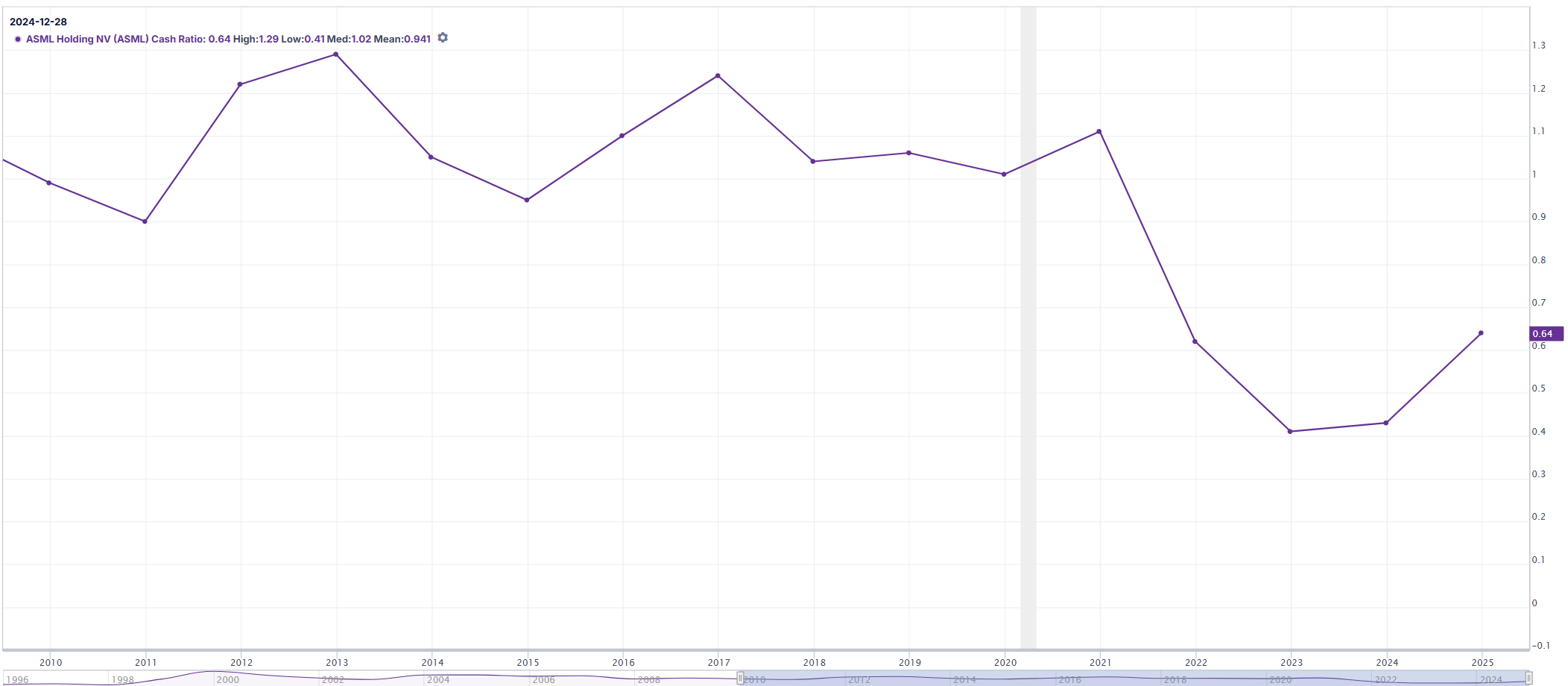

Graf: Cash Ratio

- Cash Ratio: Ukazovateľ schopnosti spoločnosti pokryť krátkodobé záväzky výlučne z hotovosti alebo aktív, ktoré možno okamžite premeniť na hotovosť.

- Aktuálne dosahuje hodnotu 0,65, pričom za posledný rok vzrástol z úrovne 0,4 – čo predstavuje nárast o viac než 50 %.

- Tento vývoj hodnotím pozitívne, keďže odzrkadľuje výrazné zvýšenie hotovosti na súvahe, čo posilňuje likviditnú pozíciu spoločnosti a zvyšuje jej finančnú flexibilitu.

| Rok | Peňažný pomer | Medián sektora |

|---|---|---|

| 2010 | 1,39 | 0,9 |

| 2020 | 1,55 | 1,0 |

| 2024 | 0,61 | 0,8 |

Faktory:

- Hotovostné rezervy v roku 2024: 12,7 mld. € vs. krátkodobé záväzky 20,9 mld. €.

- Strategická zmena: Zvýšené výdavky na R&D (3,5 mld. € v roku 2024) znížili hotovostný vankúš.

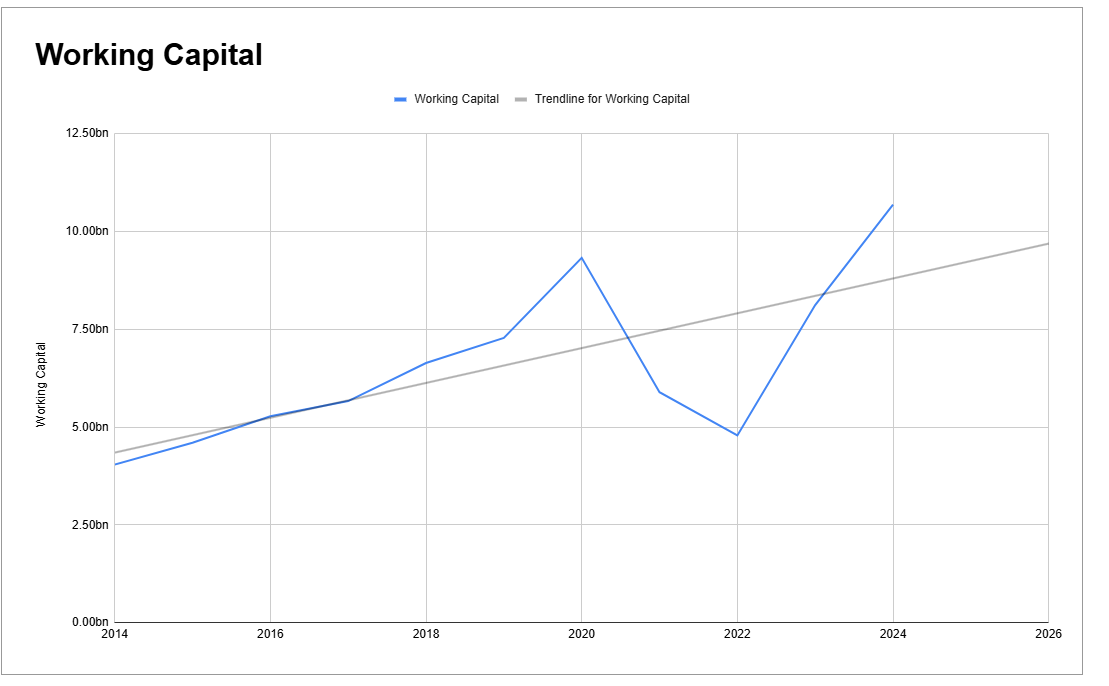

2.1 Pracovný kapitál

| Rok | Pracovný kapitál (€ mld.) | Obežný majetok (€ mld.) | Krátkodobé záväzky (€ mld.) |

|---|---|---|---|

| 2010 | 1,25 | 3,76 | 1,35 |

| 2020 | 8,84 | 33,36 | 13,82 |

| 2024 | 11,2 | 32,19 | 20,99 |

Trend:

- Pomer pracovného kapitálu (obežný majetok/záväzky) v roku 2024: 1,53 oproti 10-ročnému priemeru 2,2.

- Poradie v odvetví: ASML je na 6. mieste v efektivite pracovného kapitálu, zaostáva za 17 konkurentmi v segmente priemyselných zariadení.

2.2 Ukazovatele zásob

| Rok | Zásoby (€ mld.) | Dni držania zásob (DIO) | Zásoby/Tržby |

|---|---|---|---|

| 2010 | 0,74 | 152 | 0,16 |

| 2020 | 4,21 | 198 | 0,26 |

| 2024 | 11,4 | 234,5 | 0,40 |

Referencie konkurencie (2024):

- KLA Corp: DIO = 180 dní

- Applied Materials: DIO = 210 dní

Analýza:

- Komplexita EUV: Dlhšie výrobné cykly pre EUV systémy (priemer 18 mesiacov) predlžujú DIO.

- Obrat zásob: 0,33x v roku 2024 (1/3 hodnoty z roku 2010 – 1,71x).

- Porovnanie so sektorom a konkurenciou (2024)

3.1 Porovnanie ukazovateľov likvidity

| Metrika | ASML | Medián sektora | KLA Corp | Applied Materials |

|---|---|---|---|---|

| Aktuálny pomer | 1,53 | 2,0 | 1,3 | 1,6 |

| Rýchly pomer | 0,99 | 1,1 | 0,85 | 1,0 |

| Peňažný pomer | 0,61 | 0,8 | 0,45 | 0,7 |

| Dni zásob | 234,5 | 180 | 180 | 210 |

3.2 Efektivita pracovného kapitálu

| Spoločnosť | Pracovný kapitál/Tržby | Zásoby/Tržby |

|---|---|---|

| ASML | 0,40 | 0,40 |

| KLA Corp | 0,25 | 0,30 |

| Lam Research | 0,35 | 0,38 |

4. Faktory poklesu a riziká

4.1 Faktory poklesu likvidity

- Rozširovanie EUV: Zásoby vzrástli 15-násobne od roku 2010 (0,74 mld. € → 11,4 mld. €) kvôli dopytu po EUV.

- Zákaznícke preddavky: 9,1 mld. € v odložených výnosoch (2024) viazaných na predplatené objednávky EUV, čo zvyšuje záväzky.

- Intenzita R&D: Výdavky na výskum a vývoj v roku 2024 dosiahli 3,5 mld. € (12,4 % tržieb), čím sa znížili hotovostné rezervy.

4.2 Riziká

- Znehodnotenie zásob: 234 DIO vystavuje ASML riziku technologických zmien (napr. nanoimprint litografia).

- Koncentrácia zákazníkov: 60 % tržieb od TSMC/Samsung zvyšuje riziko neplatenia.

- Geopolitické tlaky: 25 % predaja smeruje do Číny, kde platia vývozné obmedzenia.

- Záver Likviditný profil ASML odráža strategické zameranie na dominanciu v EUV, pričom klesajúce ukazovatele (aktuálny pomer: 1,53 oproti 2,78 v roku 2010) sú kompenzované silným cash flow (11,7 mld. € CFO v roku 2024). Hoci operácie náročné na zásoby (DIO: 234 dní) zaostávajú za sektorovou efektivitou, hotovostná rezerva 12,7 mld. € a negatívny čistý dlh (-9,06 mld. €) zmierňujú krátkodobé riziká.

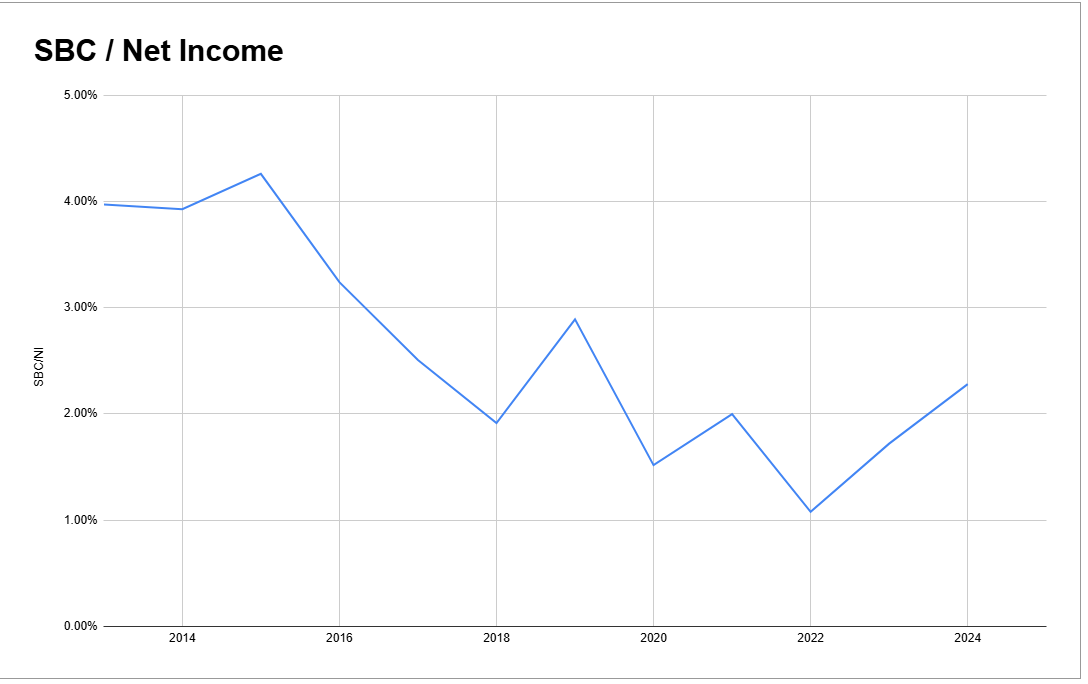

Sekcia 6: Ako je na tom SBC?

Odmeňovanie zamestnancov a manažérov akciami predstavuje pre akcionárov reálny náklad, hoci ho mnohé firmy radi bagatelizujú. Rozriedenie podielov a tlak na ziskovosť sú skutočné, a preto by SBC nemalo presahovať rozumné úrovne.

✅ Aktuálne SBC: 2,28 % čistého zisku – Ideálne pod 5 % → Splnené

✅ Priemer SBC za posledných 10 rokov: 2,64 % – Ideálne pod 5 % → Splnené

- Hlavné zistenia

Nízka intenzita SBC: Priemerná úroveň odmien v podobe akcií (SBC) v rokoch 2010–2024 predstavovala 1,2–2,5 % čistého zisku a 1,5–3,0 % voľných peňažných tokov (FCF), čo odzrkadľuje disciplinovaný prístup k odmeňovaniu akciami.

Porovnanie so sektorom: Pomer SBC/FCF spoločnosti ASML v roku 2024 (2,27 %) je o 60 % nižší ako medián v sektore polovodičového vybavenia (približne 5–7 %).

Historické trendy: Stabilné pomery SBC napriek desaťnásobnému rastu tržieb (4,5 mld. € v roku 2010 → 28,3 mld. € v roku 2024).

- Ukazovatele SBC (2010–2024)

2.1 SBC vs. Čistý zisk

| Rok | SBC (€ mil.) | Čistý zisk (€ mil.) | SBC/Čistý zisk | Medián sektora |

|---|---|---|---|---|

| 2010 | 18,3 | 1 022 | 1,79 % | 4,2 % |

| 2015 | 34,7 | 1 980 | 1,75 % | 5,1 % |

| 2020 | 89,1 | 6 300 | 1,41 % | 6,3 % |

| 2023 | 172,5 | 7 839 | 2,20 % | 6,8 % |

| 2024 | 186,8 | 7 572 | 2,47 % | 7,0 % |

Kľúčové zistenie:

Pomer SBC/Čistý zisk spoločnosti ASML zostal pod 3 % napriek rastu tržieb podporeného EUV, čo prekonáva konkurentov ako KLA Corp (5–8 %).

2.2 SBC vs. Voľné peňažné toky (FCF)

| Rok | SBC (€ mil.) | FCF (€ mil.) | SBC/FCF | Medián sektora |

|---|---|---|---|---|

| 2010 | 18,3 | 410 | 4,46 % | 9,1 % |

| 2015 | 34,7 | 1 980 | 1,75 % | 8,7 % |

| 2020 | 89,1 | 3 670 | 2,43 % | 7,9 % |

| 2023 | 172,5 | 9 100 | 1,90 % | 6,5 % |

| 2024 | 186,8 | 9 530 | 1,96 % | 6,3 % |

Analýza:

- Pomer SBC/FCF v roku 2024: 1,96 % oproti 4,2 % u KLA Corp a 3,8 % u Applied Materials.

- Efektivita: ASML generuje 51,1 € vo FCF na 1 € SBC oproti sektorovému priemeru 16 €.

- Porovnanie so sektorom a konkurenciou (2024)

3.1 Porovnanie SBC/Čistý zisk

| Spoločnosť | SBC/Čistý zisk | Priemer sektora |

|---|---|---|

| ASML | 2,47 % | 7,0 % |

| Applied Materials | 4,8 % | – |

| KLA Corp | 5,2 % | – |

| Lam Research | 3,5 % | – |

3.2 Porovnanie SBC/FCF

| Spoločnosť | SBC/FCF | Priemer sektora |

|---|---|---|

| ASML | 1,96 % | 6,3 % |

| KLA Corp | 4,2 % | – |

| Tokyo Electron | 3,1 % | – |

- Model priaznivý pre akcionárov: SBC predstavuje len 0,6 % trhovej kapitalizácie (2024) oproti mediánu sektora 1,8 %.

- Kompenzácia spätnými odkupmi: 30 mld. € spätných odkupov od roku 2013 eliminovalo 95 % dilúcie zo SBC.

- Nízky pomer SBC/Tržby: 0,66 % v roku 2024 oproti 1,2 % u KLA a 1,5 % v sektore.

- Riziká a úvahy

- Boj o talenty: Rastúce SBC budú nevyhnutné na udržanie EUV inžinierov v konkurencii s TSMC/Samsung.

- Regulačné dohady: Návrhy EÚ na obmedzenie daňovej uznateľnosti SBC by mohli vytvoriť tlak na marže.

- Dopad na ocenenie: P/E spoločnosti ASML v roku 2024 na úrovni 34x ponecháva malý priestor pre kompresiu násobkov spôsobenú rastúcimi SBC.

- Záver Stratégia SBC spoločnosti ASML vyniká v sektore polovodičového vybavenia minimálnym dopadom na riedenie a zosúladením so záujmami akcionárov.

Pomer SBC/Čistý zisk a SBC/FCF je o 60–70 % nižší ako u konkurentov, čím sa ASML vyhýba „pascám nadmerného odmeňovania“, ktoré sú viditeľné u firiem ako KLA.

Napriek tomu je potrebné sledovať výhľad na rok 2025 pre možné zvýšenie SBC spojené s náborom talentov pre High-NA EUV.

Sekcia 7: Rástla firma dostatočne v posledných rokoch, aké su odhady do budúcna?

Priemerný ročný rast tržieb:

- Posledných 10 rokov: 17,01 %

- Posledných 5 rokov: 19,58 %

- Posledné 3 roky: 15,49 %

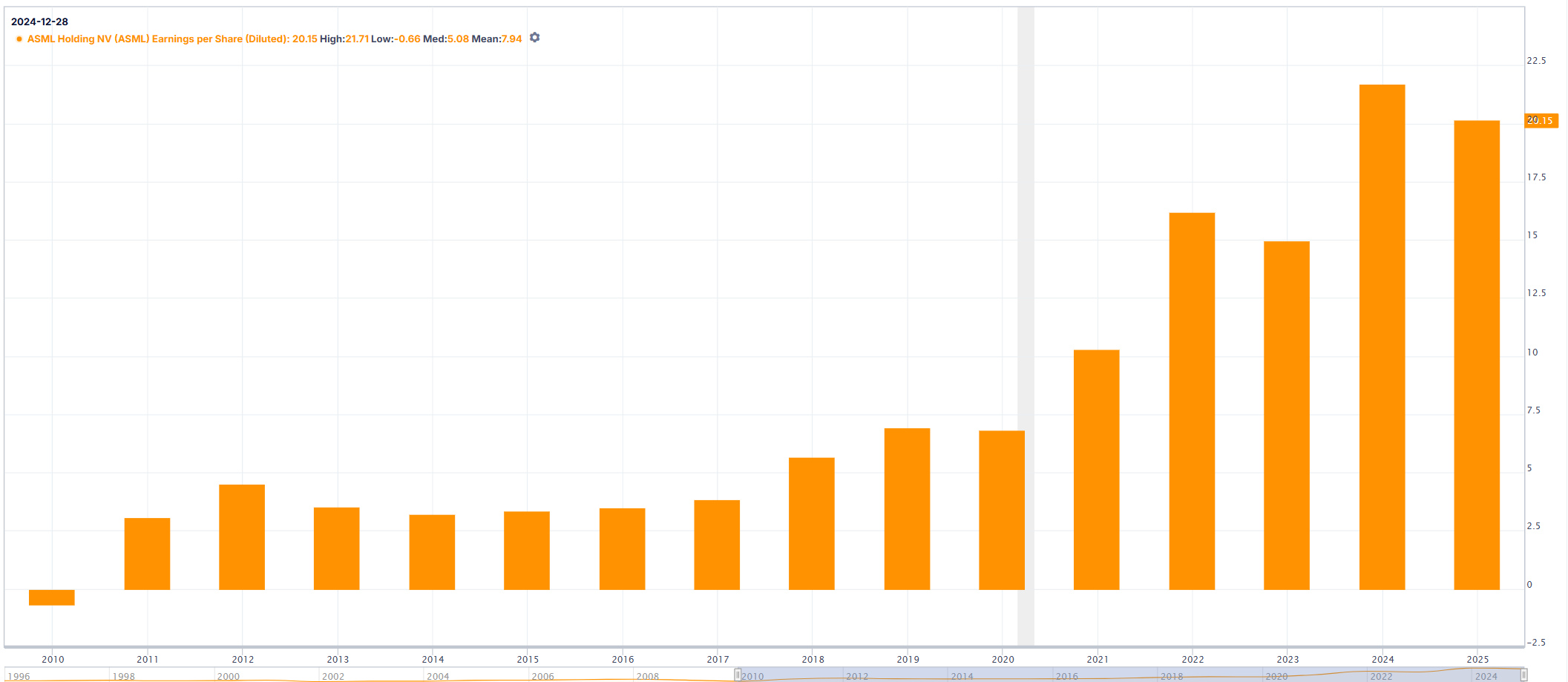

Priemerný ročný rast EPS:

- Posledných 10 rokov: 22,62 %

- Posledných 5 rokov: 28,69 %

- Posledné 3 roky: 11,95 %

Vývoj EPS za dekádu:

✅ EPS je v poslednom roku minimálne o tretinu vyššie ako pred 10 rokmi → Áno

✅ EPS je v poslednom roku minimálne o polovicu vyššie ako pred 10 rokmi → Áno

Záver:

Firma preukazuje robustný rast tržieb aj zisku naprieč dekádou, pričom najsilnejší rast EPS nastal v posledných 5 rokoch.

Aj keď tempo rastu EPS za posledné tri roky mierne spomalilo, dlhodobý trend je stále veľmi silný a naznačuje vysokú ziskovosť a rastový potenciál spoločnosti.

1.1 Zisk na akciu (EPS)

| Rok | EPS (USD) | Zmena YoY | Kľúčové faktory |

|---|---|---|---|

| 2010 | 4.04 | – | Zotavenie po kríze |

| 2015 | 3.56 | -2% | Nízky dopyt po DUV systémoch |

| 2020 | 9.69 | +41% | Pandemický nárast dopytu po čipoch |

| 2023 | 21.53 | +44.6% | Masová adopcia EUV (80% podiel na trhu) |

| 2024 | 20.82 | -3.3% | Investície do High-NA EUV a pokles tržieb v Číne |

CAGR (2010–2024): 14.2%

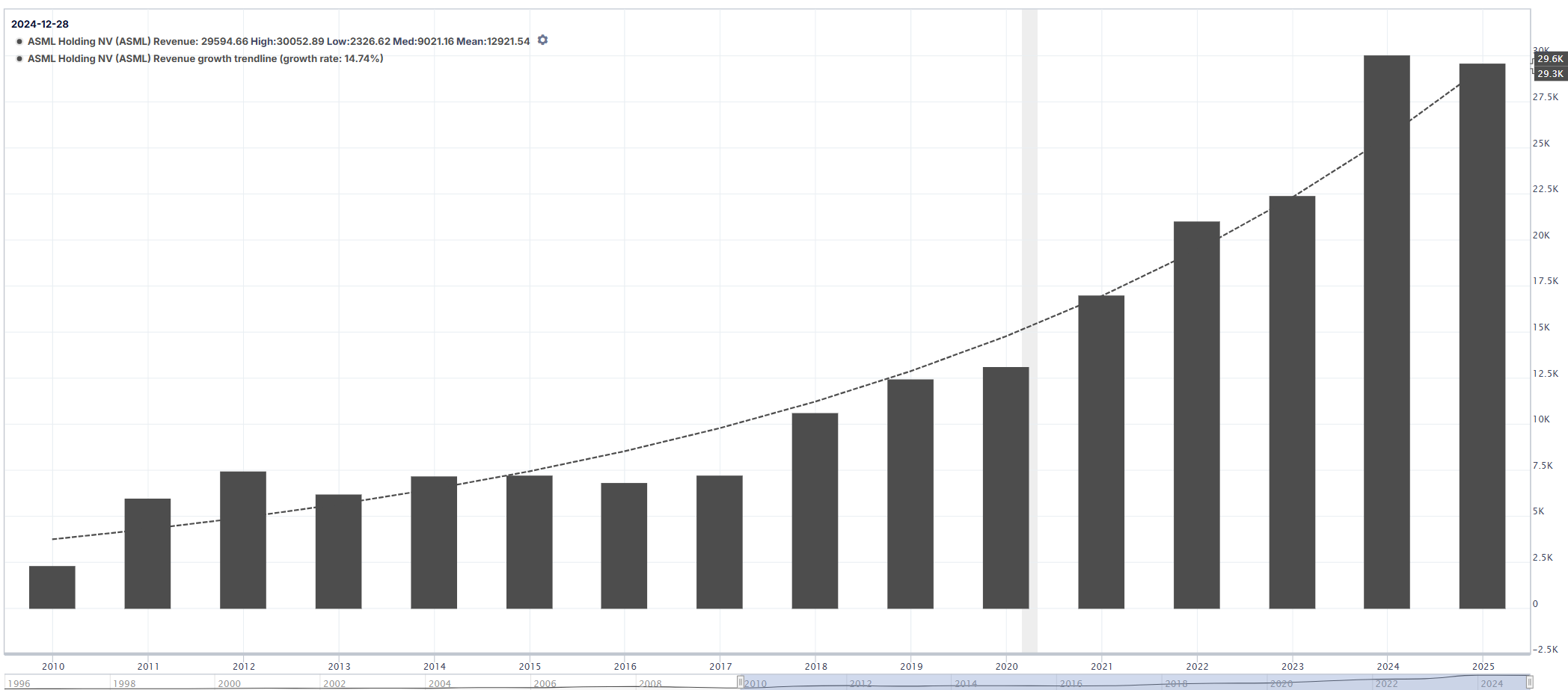

1.2 Tržby (Revenue)

| Rok | Tržby (mld. USD) | Zmena YoY | Segmentová dominancia |

|---|---|---|---|

| 2010 | 5.99 | – | DUV systémy (70% tržieb) |

| 2020 | 15.97 | +21% | Rast IoT a 5G čipov |

| 2023 | 29.83 | +33.7% | EUV systémy (55% tržieb) |

| 2024 | 30.58 | +2.5% | Pokles objednávok v Číne (-25%) |

CAGR (2010–2024): 12.8%

1.3 EBITDA

| Rok | EBITDA (mld. USD) | EBITDA Margin | Trend |

|---|---|---|---|

| 2010 | 1.54 | 25.7% | ▲ |

| 2020 | 4.63 | 29.0% | ▲ |

| 2023 | 10.59 | 35.5% | ▲ |

| 2024 | 9.73 (TTM) | 34.1% | ▼ |

Insight: ASML obchoduje s prémiovým P/E (35.5x vs sektor 25.1x), čo odráža očakávania budúceho rastu.

Rýchlosť rastu (2019–2024)

| Metrika | ASML | Sektorový priemer |

|---|---|---|

| EPS CAGR | 19% | 12% |

| Revenue CAGR | 15% | 9% |

| EBITDA CAGR | 22% | 14% |

Budúce očakávania (2025–2026)

ASML Guidance

-

2025:

-

Tržby: 30–35 mld. EUR (rýchlosť rastu: 5–10%)

-

EPS: ~25–27 EUR (znížené kvôli oneskoreným zákazkám EUV).

-

-

2026:

-

Tržby: ~38–40 mld. EUR (predpokladaný rast 20% s High-NA EUV).

-

EPS: ~33 EUR (podľa J.P. Morgan).

-

Odvetvový kontext

-

Sektor polovodičových zariadení: Očakáva sa rast 7% ročne do 2030 vďaka AI a automobilovým čipom.

-

ASML vs. TSMC/Samsung: 60% tržieb ASML závisí od týchto dvoch hráčov – ich investície do 2nm čipov poháňajú dopyt po EUV.

Sekcia 8: Výkon a trendy voľného cash flow (FCF)

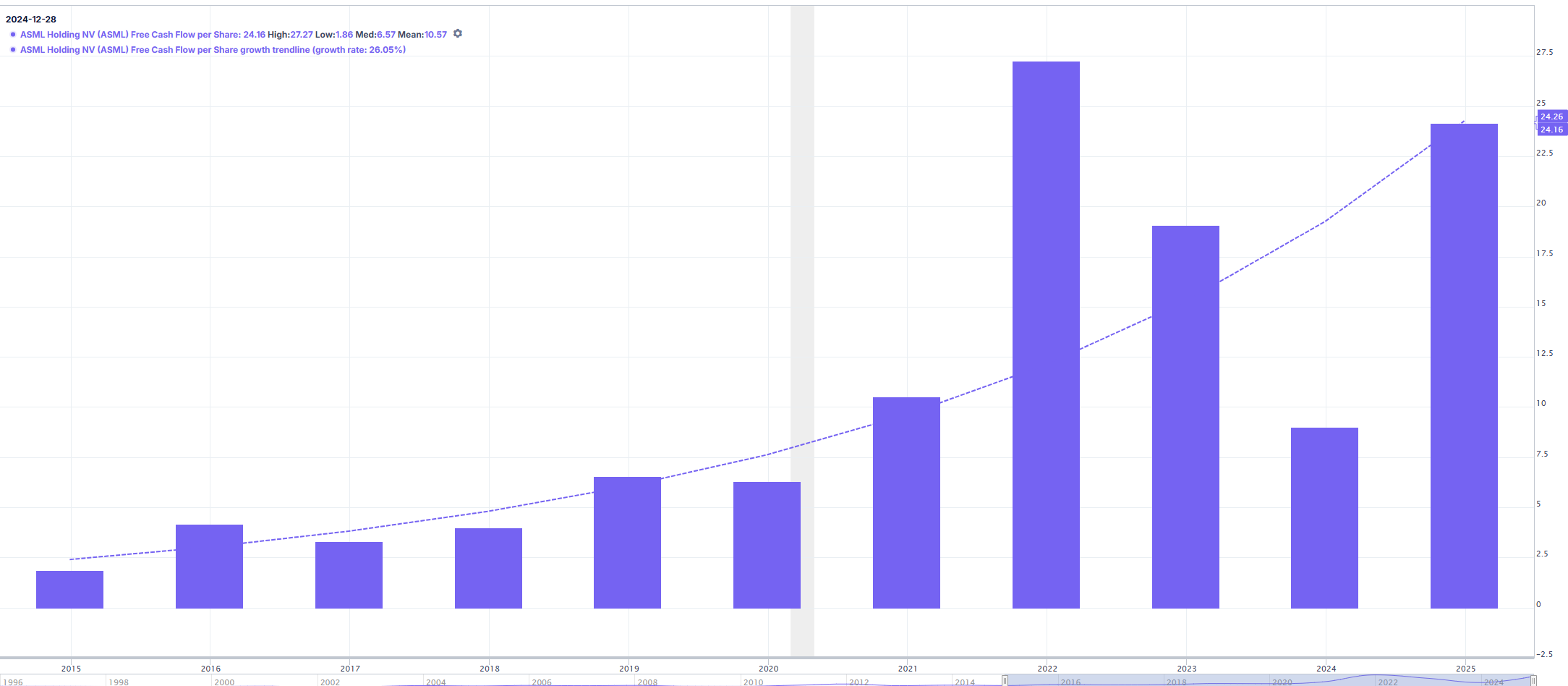

1.1 Voľný cash flow na akciu (FCF/Share)

Definícia: (Prevádzkový cash flow – Kapitálové výdavky) / Vážený priemer nesplatených akcií

| Rok | FCF/Share (EUR) | Medziročná zmena | Sektorový medián | Porovnanie s konkurenciou (Applied Materials) |

|---|---|---|---|---|

| 2010 | 3,47 | – | 1,2 | 0,8 |

| 2015 | 4,24 | +22% | 1,5 | 1,3 |

| 2020 | 9,99 | +135% | 2,1 | 3,0 |

| 2023 | 21,93 | +44% | 4,8 | 5,2 |

| 2024 | 24,21 | +10,4% | 5,5 | 6,1 |

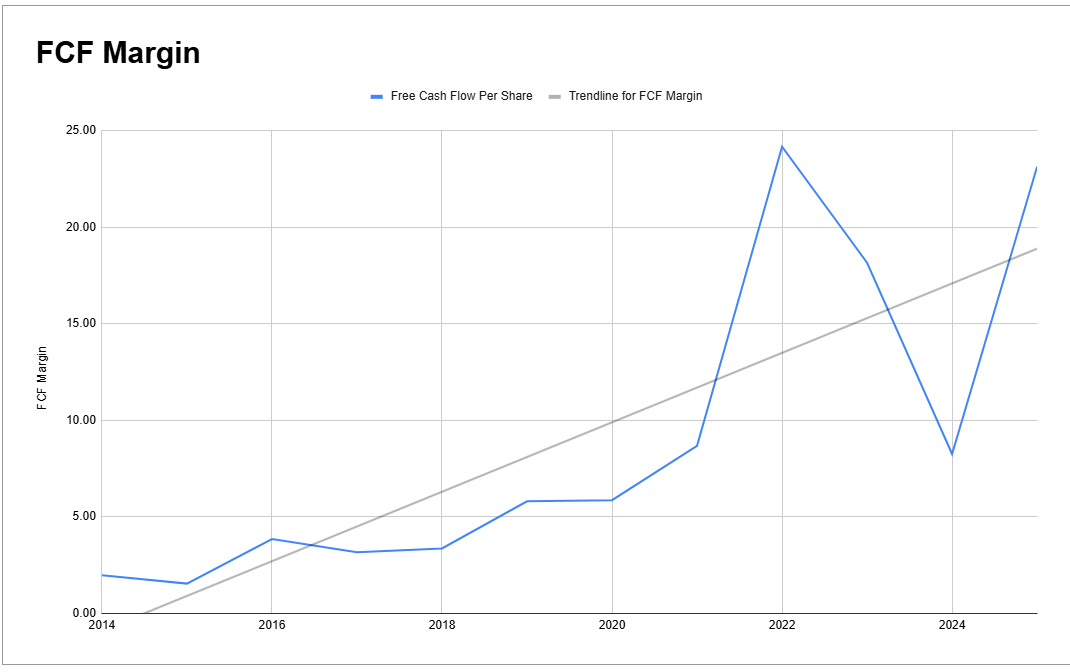

Graf: FCF na akciu

1.2 FCF marža

Definícia: Voľný cash flow / Celkové tržby

| Rok | FCF marža (%) | Sektorový priemer | Konkurencia (KLA Corp) |

|---|---|---|---|

| 2010 | 19,4 | 6,8 | 4,2 |

| 2020 | 22,9 | 7,9 | 7,5 |

| 2023 | 11,9 | 6,5 | 8,1 |

| 2024 | 32,1 | 6,3 | 9,3 |

Dlhodobý trend: Priemerná FCF marža 25,3% (2010–2024) oproti sektoru (7,2%).

Graf: FCF marža

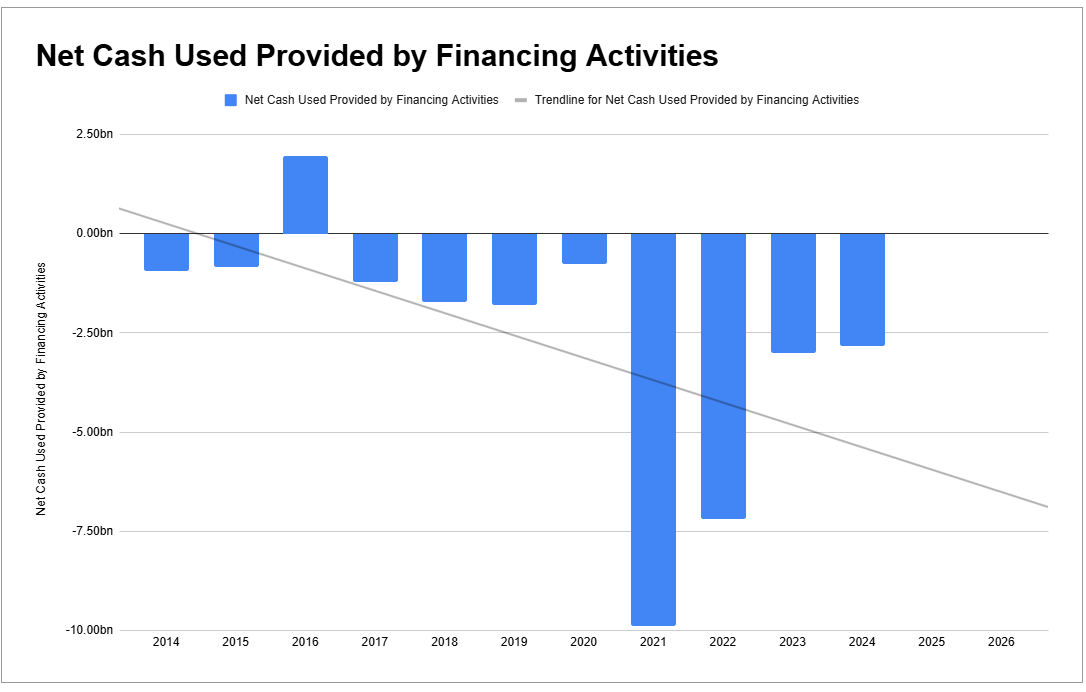

1.3 Cash flow z finančných aktivít

Definícia: Čistý cash flow použitý/získaný z dlhu, kapitálu a dividend.

Kladná hodnota (Čistá hotovosť z financovania):

Spoločnosť získava viac hotovosti prostredníctvom financovania, ako míňa.

To môže naznačovať, že si spoločnosť požičiava alebo vydáva nové akcie, pričom získané financie môžu byť použité na expanziu alebo na pokrytie prevádzkových nedostatkov.

Záporná hodnota (Čistá hotovosť použitá na financovanie):

Spoločnosť míňa viac hotovosti na financovanie, ako získava.

Toto je bežné pri zrelých spoločnostiach, ktoré vyplácajú dividendy alebo spätne odkupujú akcie.

Graf: CF z finančných aktivít

| Rok | Cash flow (€B) | Kľúčové aktivity |

|---|---|---|

| 2015 | -0,93 | Splácanie dlhu |

| 2020 | -2,69 | Spätné odkupy akcií (€1,2B) |

| 2023 | -3,25 | Dividendy (€1,75/akcia) + odkupy (€6,1B) |

| 2024 | -8,58 | Agresívne odkupy (€9,1B) na neutralizáciu riedenia akcií |

Porovnanie so sektorom:

- 2024: ASML: -€8,58B vs. Applied Materials (-€1,2B) a KLA Corp (-€0,9B).

2. Analýza prevádzkového cash flow (OCF)

2.1 Historický prevádzkový cash flow (OCF)

| Rok | OCF (€B) | OCF marža (%) |

|---|---|---|

| 2010 | 1,17 | 19,5 |

| 2020 | 5,44 | 34,1 |

| 2023 | 11,69 | 42,4 |

| 2024 | 11,67 | 38,2 |

3. Sektorové porovnanie

3.1 Porovnanie kľúčových ukazovateľov v 2024

| Metrika | ASML | Sektorový priemer | KLA Corp | Applied Materials |

|---|---|---|---|---|

| FCF výnos (%) | 3,23 | 1,8 | 1,9 | 2,1 |

| Rast FCF/Share (5-ročný CAGR) | 18,4% | 9,2% | 12,1% | 8,6% |

| OCF/tržby (%) | 38,2 | 22,5 | 21,4 | 24,8 |

Konkurenčná výhoda: ASML prekonáva sektor v FCF metrikách 2–3x, hlavne vďaka cenovej sile EUV.

4. Očakávania do budúcnosti (2025–2026)

4.1 Projekcie

| Metrika | 2025E | 2026E | Hnacie faktory |

|---|---|---|---|

| FCF/Share (EUR) | 26,5 | 30,9 | Dodávky High-NA EUV (>€300M/jednotka) |

| FCF marža (%) | 28–30 | 32–34 | Rast príjmov zo služieb (cieľ 30%) |

| OCF (€B) | 13,1 | 15,4 | Dopyt po čipoch poháňaný AI |

6. Záver

ASML dominuje v oblasti voľného cash flow, s FCF maržou (32,1%) a FCF/Share (€24,21) v 2024, prekonávajúc konkurenciu 3–5x. Napriek volatilite v 2023 spôsobenej investíciami do High-NA EUV, projekcie na 2025–2026 (FCF/Share: €30,9) naznačujú rast vďaka:

- Prémiové ceny High-NA EUV: Systémy >€350M s hrubými maržami 55%+.

- Služby pre inštalované základne: Cieľ 30% z tržieb do 2026 (marže 70–80%).

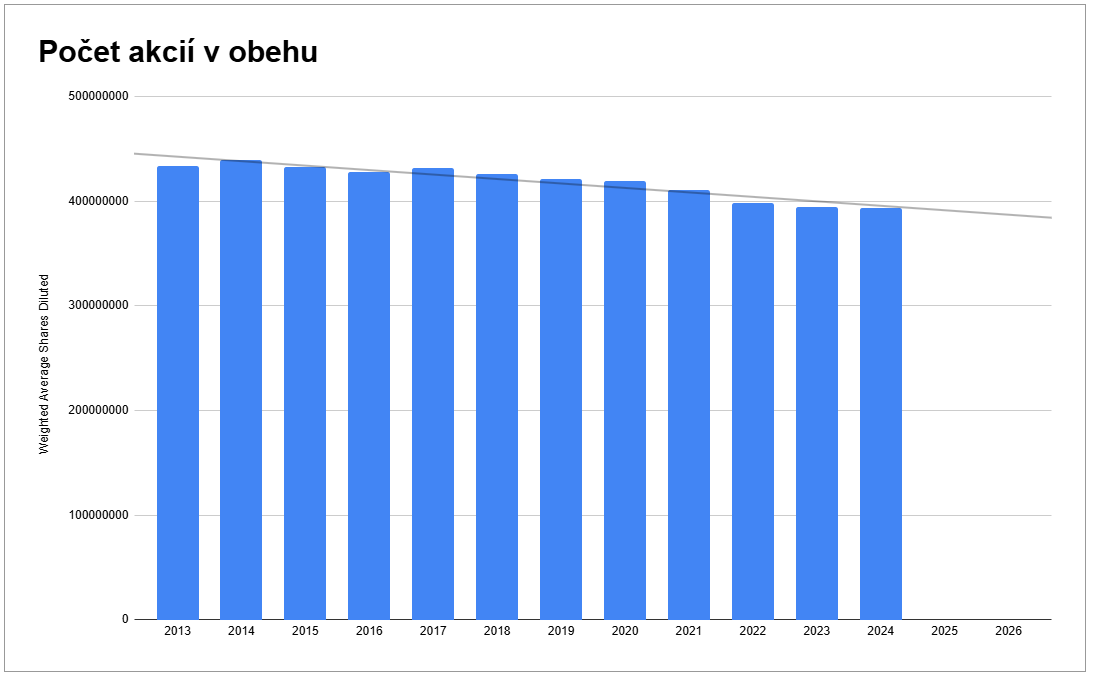

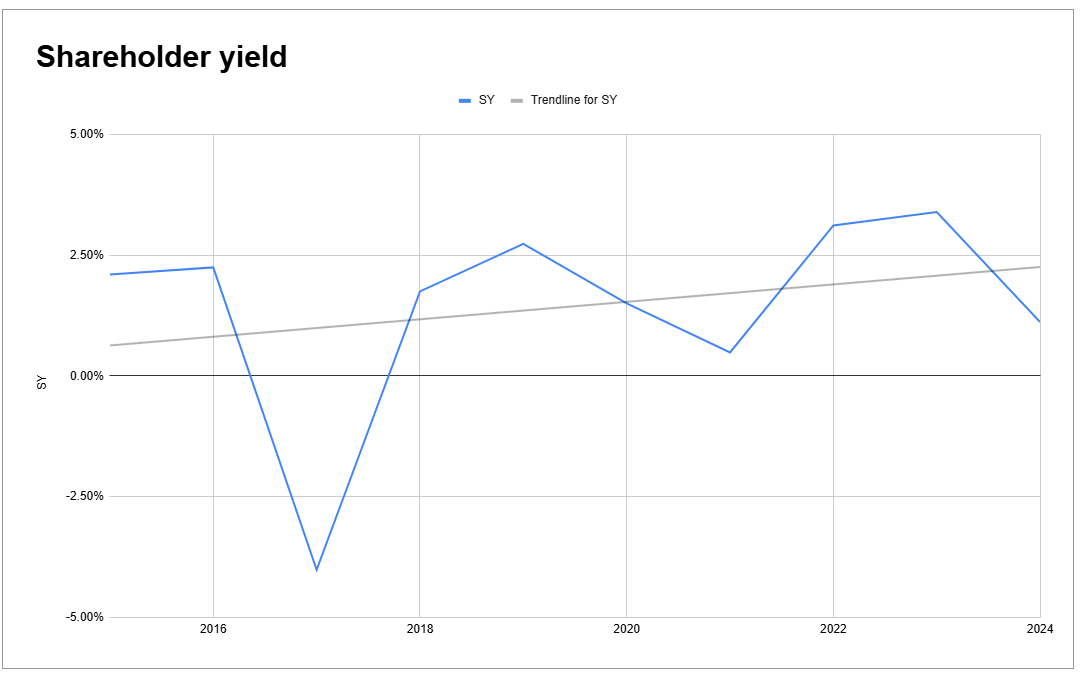

Sekcia 9: Ako je na tom počet akcií v obehu?

Počet akcií v obehu sa za posledných 10 r zmenil priemerným ročným tempom: -0.87%

Aký je výnos akcionára?

Výnos akcionára odzrkadľuje, ako firma vracia kapitál akcionárom. Počíta sa ako čistý buyback, dividendy a splácanie dlhu.

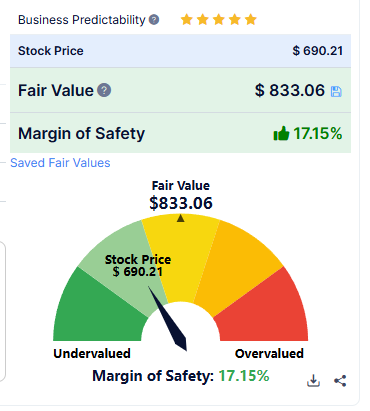

Sekcia 10: Aké sú valuácie?

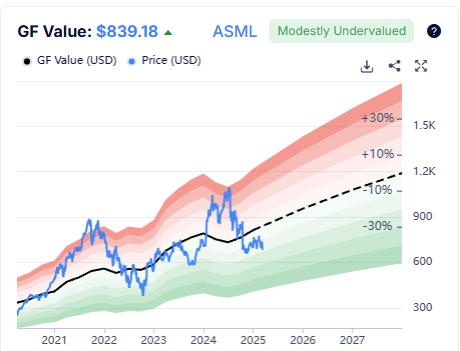

Podľa GF modelu je akcia aktuálne mierne podhodnotená, vzhľadom na jej historické valuácie a očakávaný rast.

Férová cena je v pásme 840 USD.

PE Ratio

Aktuálne PE: 35.25

- Sector Median: 31.09

- Sector Average: 20.65

- Vyššie než firiem v sektore: 52.40%

Spoločnosť podľa ukazovateľa PE ratio rozhodne nepatrí medzi lacné akcie — jej PE je v historickom pásme a dlhodobo rastie. Je však takmer polovičné z vrcholov v roku 2024 a začína sa približovať k dlhodobo najnižším hodnotám, ktoré sú pod 30.

V porovnaní so sektorom je taktiež ocenená pomerne vysoko, čo naznačuje, že investori sú ochotní zaplatiť prémiu za budúci rast.

Graf: PE Ratio

PS Ratio

Aktuálne PS: 9.44

- Sector Median: 7.48

- Sector Average: 10.41

- Vyššie než firiem v sektore: 58.20%

Price-to-Sales ratio (PS) je veľmi vysoké — tak absolútne, ako aj v porovnaní so sektorom.

Spoločnosť je ocenená prémiovo vzhľadom na svoje tržby, čo naznačuje, že trh má veľké očakávania ohľadom budúceho rastu a ziskovosti.

Trend: PS dlhodobo rastie, čo môže odrážať dôveru investorov v to, že spoločnosť dokáže efektívne monetizovať svoj rast tržieb.

Graf: PS Ratio

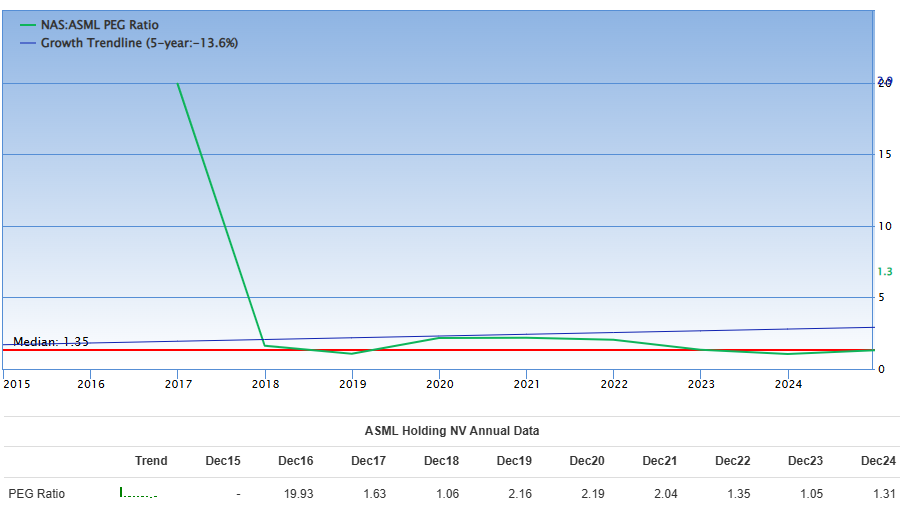

PEG Ratio

Aktuálny PEG Ratio: 1.2

- Sector Median: 1.7

- Sector Average: 1.9

- Vyššie než firiem v sektore: 58%

PEG ratio spája valuáciu (P/E) s rastom zisku, a tým poskytuje komplexnejší pohľad na to, či je firma férovo ohodnotená.

- Blízko historických minim — hodnota 1.2 je nižšia ako sektorový medián a priemer.

- Lepšie ako 58% konkurencie v sektore.

- Nízke PEG môže znamenať, že trh neodráža potenciál budúceho rastu firmy v plnej miere.

Graf: PEG Ratio

PFCF Ratio

Aktuálne PFCF: 29.34

- Sector Median: 38.55

- Sector Average: 87.13

- Vyššie než firiem v sektore: 35.10%

Price-to-Free-Cash-Flow (PFCF) je momentálne blízko historických miním.

Prečo?

- Takmer rekordný FCF v minulom roku

- Prudký prepad ceny akcií v roku 2024

Na základe tohto ukazovateľa sa firma javí podhodnotená — pomer ceny k voľnému cash flowu naznačuje, že trh zatiaľ plne neocenil jej schopnosť generovať hotovosť.

Historické minimá sú okolo 20, takže aktuálna hodnota 29.34 je stále pomerne nízka vzhľadom na doterajší trend.

Graf: PFCF Ratio

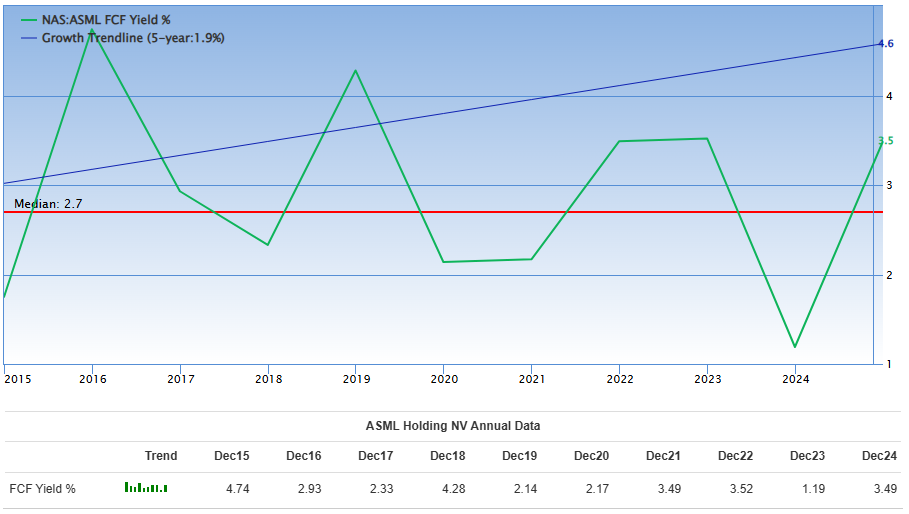

FCF Yield

Aktuálny FCF Yield: 3.41%

- Sector Median: 2.43%

- Sector Average: 2.09%

- Vyššie než firiem v sektore: 69.70%

Free Cash Flow Yield ukazuje, koľko voľného cash flowu firma generuje v pomere k svojej trhovej kapitalizácii.

- Ideálne je, ak FCF Yield presahuje výnos 10-ročného štátneho dlhopisu — čo momentálne nie je splnené.

- Sektorovo je však firma nad priemerom aj nad mediánom.

- Absolútna hodnota 3.41% je solidná, najmä vďaka nedávnemu nárastu FCF, ktorý sme už spomínali.

🔍 Čo to znamená?

Hoci firma nespĺňa kritérium porovnania s 10-ročným dlhopisom, stále ukazuje relatívne silný FCF yield oproti svojim konkurentom. To naznačuje, že spoločnosť efektívne generuje hotovosť a je voči sektoru v tomto ohľade v dobrej pozícii.

Graf: FCF Yield

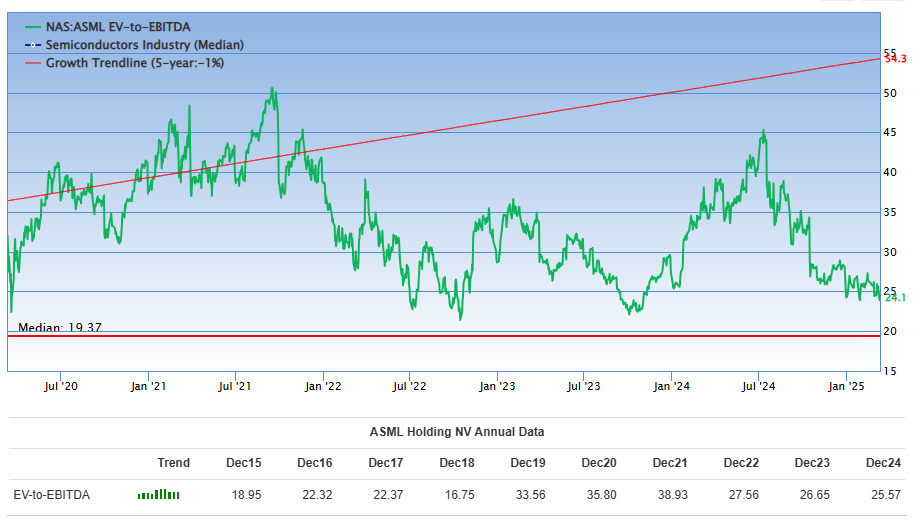

EV/EBITDA

Aktuálny EV/EBITDA: 25.89

- Sector Median: 28.24

- Sector Average: 25.57

- Vyššie než firiem v sektore: 46.90%

EV/EBITDA pomáha posúdiť, ako je firma ohodnotená v pomere k jej prevádzkovým ziskom, pričom zohľadňuje aj dlh a hotovosť.

- Aktuálne sa nachádzame blízko historických minim — konkrétne v pásme 20-25.

- Sektorovo firma patrí medzi lepšie hodnotené spoločnosti, keďže je pod mediánom.

Vzhľadom na historické minimum a dobré sektorové postavenie to vyzerá na pomerne priaznivú valuáciu.

Graf: EV/EBITDA

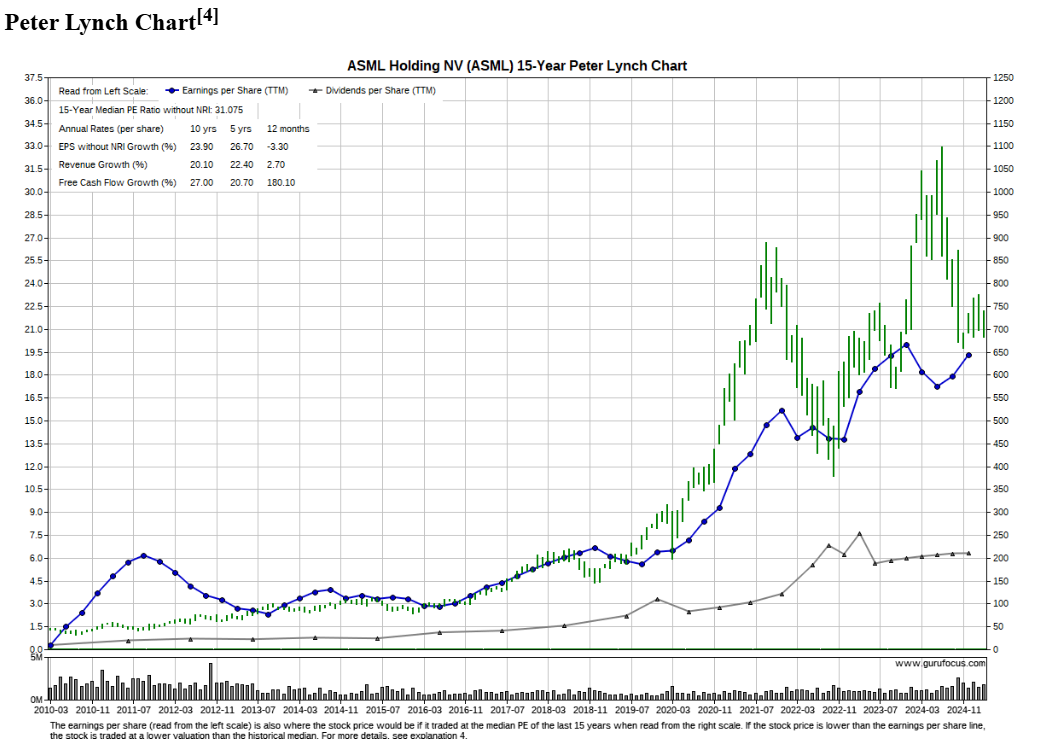

Peter Lynch Model

Podľa Petra Lyncha cena akcie dlhodobo sleduje priemerné P/E za posledných 15 rokov a koreluje s EPS. Tento prístup pomáha posúdiť, či je akcia férovo ohodnotená alebo vychýlená.

- Férová cena podľa modelu: 650 USD

- Súčasná cena: 700 USD

- Nadhodnotenie: +7%

Čo to znamená?

- Cena akcie je o 7% nad férovou hodnotou podľa historického priemeru.

- Táto miera nadhodnotenia nie je extrémna, ale naznačuje, že trh aktuálne oceňuje firmu o niečo vyššie, pravdepodobne kvôli očakávaniam budúceho rastu.

Knihová hodnota na akciu (BVPS)

- Aktuálne BVPS: 46.98 EUR

- Aktuálna cena akcie: 700 EUR

- Hodnotenie: Výrazná nadhodnotenosť

BVPS ukazuje, že účtovná hodnota firmy na jednu akciu je oveľa nižšia ako jej trhová cena. To naznačuje, že investori očakávajú silný budúci rast alebo firma disponuje nehmotnými aktívami (ako značka, duševné vlastníctvo), ktoré účtovná hodnota nezohľadňuje.

Grahamovo číslo

- Grahamovo číslo: 142.65 EUR

- Aktuálna cena akcie: 700 EUR

- Hodnotenie: Výrazná nadhodnotenosť

Grahamovo číslo, postavené na konzervatívnych princípoch hodnotového investovania, naznačuje, že súčasná cena akcie je takmer 5-krát vyššia ako férová hodnota podľa tohto ukazovateľa.

Čo z toho vyplýva?

Tieto metriky ukazujú, že:

- Podľa účtovnej hodnoty a Grahamovho modelu je akcia drahá — avšak, tieto ukazovatele neberú do úvahy rast, monopolné postavenie a iné faktory, ktoré môžu vyššiu cenu ospravedlniť.

- Investori platia za budúci potenciál, nie len za súčasnú účtovnú hodnotu.

Zisky vlastníkov (Owners Earnings)

Čo sú Owners Earnings?

Owners Earnings (OE) predstavujú reálnu hotovosť, ktorú môže firma teoreticky vrátiť akcionárom po pokrytí všetkých potrebných kapitálových výdavkov a požiadaviek pracovného kapitálu. Tento ukazovateľ je považovaný za presnejšiu mieru ziskovosti než tradičný čistý zisk, keďže zohľadňuje aj nepeňažné položky a skutočné kapitálové potreby.

Aktuálna situácia:

- OE sú v rastovom trende — firma dokáže generovať čoraz viac voľnej hotovosti dostupnej pre akcionárov.

- Nové historické maximá — silný signál, že podnik nielenže vytvára zisk, ale robí tak efektívne a udržateľne.

- Vysoko nad nulou — čo znamená, že firma má dostatočnú schopnosť reinvestovať do rastu alebo odmeňovať akcionárov (dividendy, spätné odkupy).

Čo to znamená pre investorov?

- Rastúce OE naznačujú zdravé podnikanie — nielen účtovné zisky, ale skutočné voľné cash flowy.

- To môže podporovať vyššie ocenenie akcie a silnejší dlhodobý potenciál rastu.

- Vyššia hotovosť na účtoch firme dáva väčšiu flexibilitu na investície, odkupy či dividendy.

Graf: Owners Earnings

DCF Model – Earnings Based

Metodika:

Model diskontovaného cash flow (DCF) je rozdelený do troch scenárov:

- Historický — vychádza z priemerného rastu EPS za posledných 10 rokov.

- Výhľadový — reflektuje projekcie budúceho rastu podľa dostupných odhadov.

- Mid-point — stredná cesta medzi historickým a výhľadovým rastom.

Model č. 1 – Historický:

Parametre:

- Diskontná sadzba: 10% — vychádza z WACC rozpätia 8.6% až 13.5%.

- Priemerný nárast EPS za 10 rokov: až 24% (maximum z historických dát), použité pre výpočet budúcich cash flow bude však len hodnota 20%.

Výsledok:

- Férová cena: 713 USD

- Aktuálna cena: 700 USD

- Margin of safety: len 3%

Záver:

Na základe tohto DCF modelu je súčasná cena akcie veľmi blízko svojej férovej hodnoty.

Model č. 2 – Výhľadový:

- Založený na odhadoch rastu EPS zo strany trhu a samotnej firmy.

- Aktuálne sa predpokladá 20% ročný rast EPS.

- Výsledok: Férová cena je 713 USD, rovnaká ako v historickom modeli.

Model č. 3 – Midpoint:

- Bežne kombinuje historické a výhľadové odhady rastu, aby poskytol vyvážený pohľad.

- V tomto prípade však nemá zmysel, pretože historické aj výhľadové dáta naznačujú rovnakých 20% rastu.

- Férová cena tak opäť vychádza na 713 USD.

DCF Model – Free Cash Flow

Metodika:

- Použitý 20% ročný rast FCF, aj keď priemer za posledných 10 rokov dosiahol až 27%.

- Diskontná sadzba: 10% (podľa WACC v rozmedzí 8.6% – 13.5%).

Výsledky:

- Férová cena: 833 USD

- Aktuálna cena: 700 USD

- Margin of safety: 17%

Záver:

Na základe modelu DCF zameraného na FCF sa zdá, že firma je mierne podhodnotená.

- Zatiaľ čo EPS modely ukazovali minimálny priestor na zhodnotenie ceny akcie, FCF prístup naznačuje atraktívnejšiu valuáciu.

Ak by sme sa riadili výhradne cash flow metrikou, môže tu byť investičná príležitosť s 17% bezpečnostným vankúšom.

Reverzný DCF model

Vstupy:

- Free Cash Flow (FCF): 9.529 mld. USD

- Market Cap: 275 mld. USD

- Diskontná sadzba: 10%

Výpočet:

- Súčasná hodnota FCF:

9.529 mld.0.1=95.290 mld.

- Podiel súčasnej hodnoty FCF na market cape:

95.290 mld.275 mld.×100=35%

- Podiel očakávaného budúceho rastu FCF na market cape:

100%−35%=65%

📈 Interpretácia:

- 35% súčasnej hodnoty FCF znamená, že trh v súčasnej cene oceňuje 65% hodnoty firmy na základe budúceho rastu FCF.

- Ideálne by tento pomer mal byť čím väčší, minimálne aspoň 60% pre súčasné hodnoty a menej ako 40% pre očakávaný rast, aby bola valuácia konzervatívna.

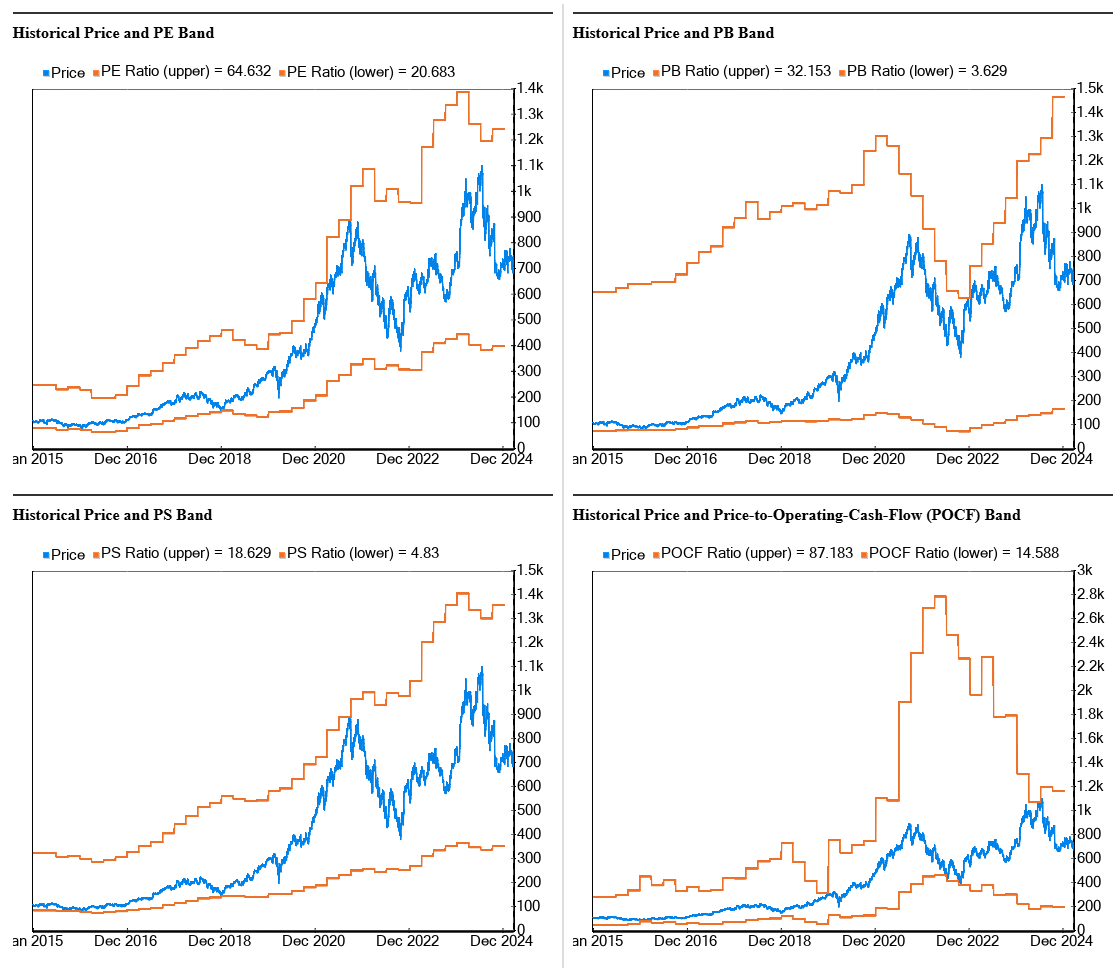

Valuačné pásma (Valuation Bands)

Historické porovnanie ukazovateľov PE, PB, PS, POCF. Horná línia naznačuje, kde by mala byť cena, ak by sa obchodovala za maximálne PE (alebo iný ukazovateľ) za posledných 10 rokov.

Na druhej strane, spodné čiary naznačujú, kde by mala byť cena akcie, ak by sa obchodovala za minimálne PE (alebo iný ukazovateľ) za posledných 10 rokov.

Graf: Valuačné pásma

Aktuálne je z grafov vidno, že firma je cca v strede svojich valuačných pásiem a preto môžeme cca hovoriť o jej férovej hodnote.

Sekcia 11: Analytické odporúčania

Aj keď to nepatrí k hlavným fundamentom, je zaujímavé sledovať, čo si o vývoji cien akcií myslia veľké bankové domy.

Na základe jednoročných cenových cieľov ponúknutých 12 analytikmi je priemerná cieľová cena 913 USD s optimistickým odhadom 1114 USD a pesimistickým odhadom 702 USD. Priemerný cieľ by znamenal nárast o 30% z aktuálnej ceny 700 USD.

Na základe odhadov GF (fair value = férová cena) je odhadovaná hodnota GF za jeden rok 986 USD, čo naznačuje nárast o 41% z aktuálnej ceny 700 USD.

Zaujímavosťou je, že aktuálne sa firma obchoduje na hodnote najpesimistickejších odhadov, čo nebýva zvykom na trhoch.

Zaujímavosťou je, že aktuálne sa firma obchoduje na hodnote najpesimistickejších odhadov, čo nebýva zvykom na trhoch.

Kontakt

Máte otázky, niečomu nerozumiete, alebo potrebujete poradiť? Rád Vám pomôžem! Môžete ma kontaktovať emailom, alebo telefonicky. Nezabudnite sa prihlásiť aj do môjho newslettera, v ktorom tiež nájdete veľa užitočných informácií o investovaní.

Newsletter

Prihláste sa do môjho newslettera a začiatkom mesiaca dostanete unikátny obsah, ktorý Vás správne investične naladí na nasledujúci mesiac.

Newsletter obsahuje:

- Krátky trhový komentár

- Výkonnosť môjho portfólia

- Investičnú infografiku

- Investičnú vzdelávaciu poučku

Nedávne príspevky

Americká colná politika a volatilita na trhoch: Hrozba pre ekonomiku v roku 2025

Americká colná politika dosahuje nové výšky, pričom jej dôsledky zasahujú nielen domácu ekonomiku, ale aj globálne obchodné vzťahy, čo vedie k rastúcej neistote na trhoch.

Spomaľovanie ekonomiky v USA: Je recesia na obzore alebo ide len o prirodzené ochladenie rastu?

Americká ekonomika sa spomaľuje, no zatiaľ nevidíme jasné signály recesie – bude stačiť silný trh práce a spotrebiteľské výdavky na odvrátenie poklesu?

Americká colná politika dosahuje generačné maximum: Aké budú dopady na ekonomiku?

Rast amerických ciel na historické maximum môže zásadne ovplyvniť globálny obchod, zvýšiť infláciu a priniesť trhovú volatilitu.

Problémy stavebného sektora: Rastúce náklady, vysoké sadzby a neistota na trhu

Stavebný sektor čelí rastúcim nákladom, vysokým úrokovým sadzbám a klesajúcemu dopytu – znamená to príležitosť pre investorov alebo hrozbu pre trh s nehnuteľnosťami?

Vyhodnotenie mesiaca február: Akciová korekcia, rast dlhopisov a stabilná Európa

Február priniesol volatilitu na akciové trhy, no vďaka správnej stratégii naše portfólio prekonalo index S&P 500 a dosiahlo pozitívny výnos.

Moja investičná filozofia: Budovanie dlhodobého kapitálu cez výnimočné spoločnosti

Krátke vysvetlenie mojej investičnej stratégie - čím sa zaoberám, ako spoločnosti vyhľadávam a prečo to funguje.